一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

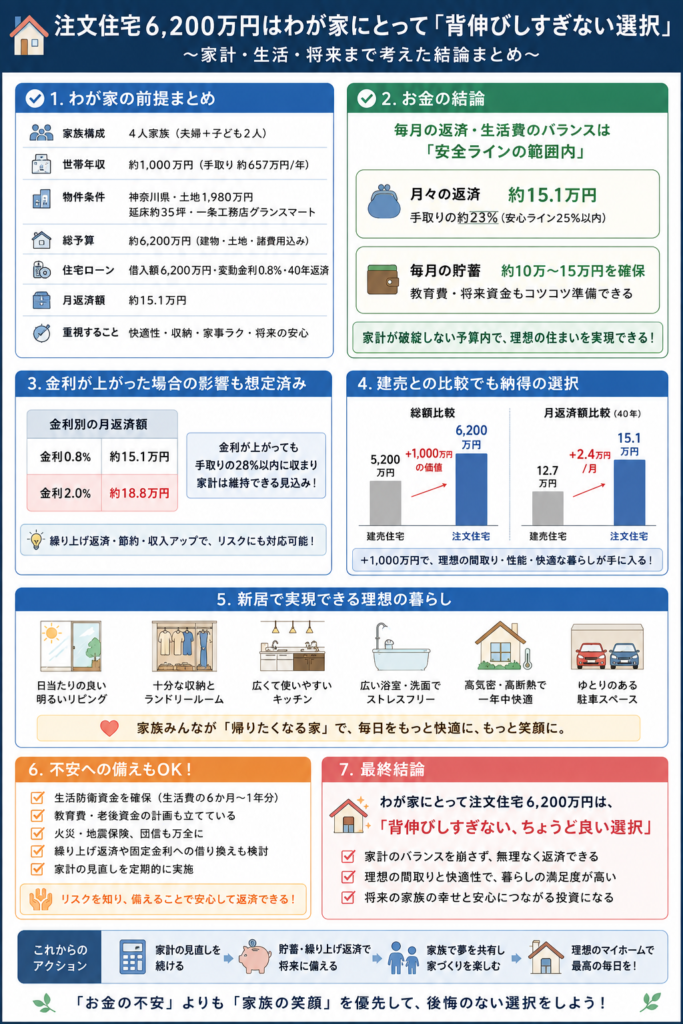

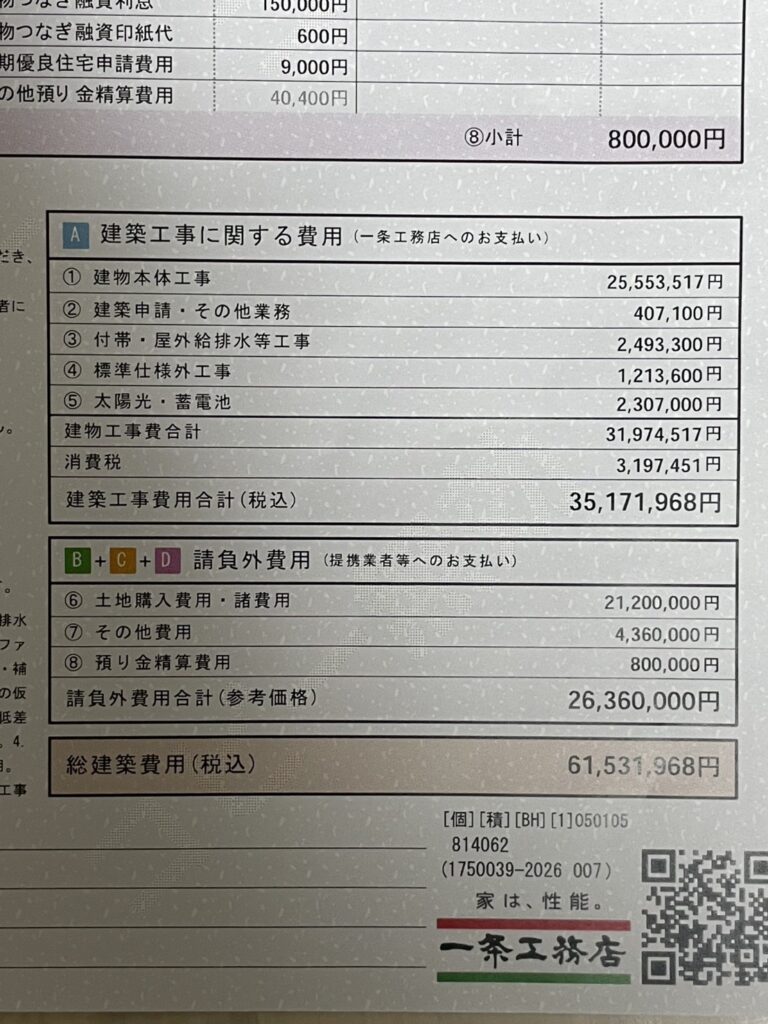

一条工務店のグランスマートで注文住宅を計画する中で、土地や外構、諸費用を含む総額は約6,200万円になりました。

わが家は夫婦と子ども2人の4人家族で、世帯年収は約1,000万円です。

世帯年収だけを見ると、6,200万円の住宅ローンでも返済できそうに感じるかもしれません。実際、金利0.8%・40年返済で計算した月々の返済額は約15.1万円です。

しかし、家を購入した後にかかるのは住宅ローンだけではありません。

固定資産税や保険、将来の修繕費に加えて、わが家には車2台の費用があります。子ども2人の教育費も今後増えていく可能性があります。

そこでわが家では「6,200万円を借りられるか」ではなく、住宅ローンや車、教育費、生活費を払った後にいくら残るかを確認しました。

この記事では世帯年収約1,000万円の4人家族が、6,200万円の注文住宅を検討する際に行った家計試算をまとめます。

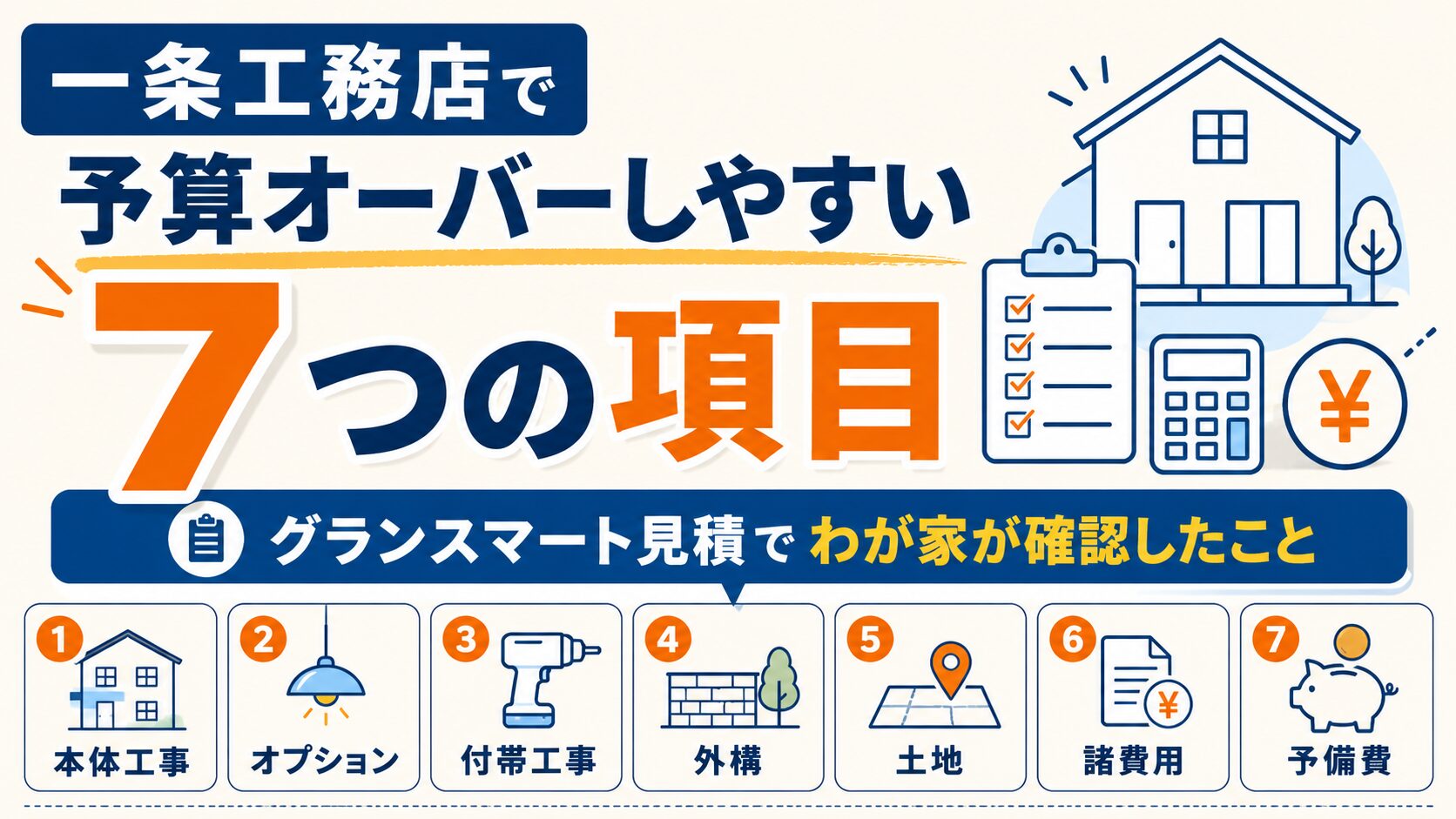

今回の試算は、次の条件をもとにしています。

| 項目 | 内容 |

|---|---|

| 家族構成 | 夫婦+子ども2人 |

| 世帯年収 | 約1,000万円 |

| 月平均手取り | 約65万~68万円で試算 |

| ハウスメーカー | 一条工務店 |

| 商品 | グランスマート |

| 注文住宅の総額 | 土地込み約6,200万円 |

| 住宅ローン借入額 | 6,200万円で試算 |

| 返済期間 | 40年 |

| 返済方法 | 元利均等返済 |

| ボーナス払い | なし |

| 金利 | 0.8%~2.0%で試算 |

| 現在の家賃 | 約10万円 |

| 車 | 2台を想定 |

| 働き方 | 在宅勤務中心 |

| 希望する生活 | 年2~3回の国内旅行も残したい |

わが家は、住宅ローンを返すことだけを目標にしているわけではありません。

子どもの教育費を準備しながら、旅行や外食、貯金もある程度続けたいと考えています。

そのため、毎月赤字にならなければよいという基準では判断していません。

わが家の結論は、世帯年収1,000万円で6,200万円の住宅ローンがすぐに無理とは言い切れないというものです。

ただし、余裕のある住宅ローンとも考えていません。

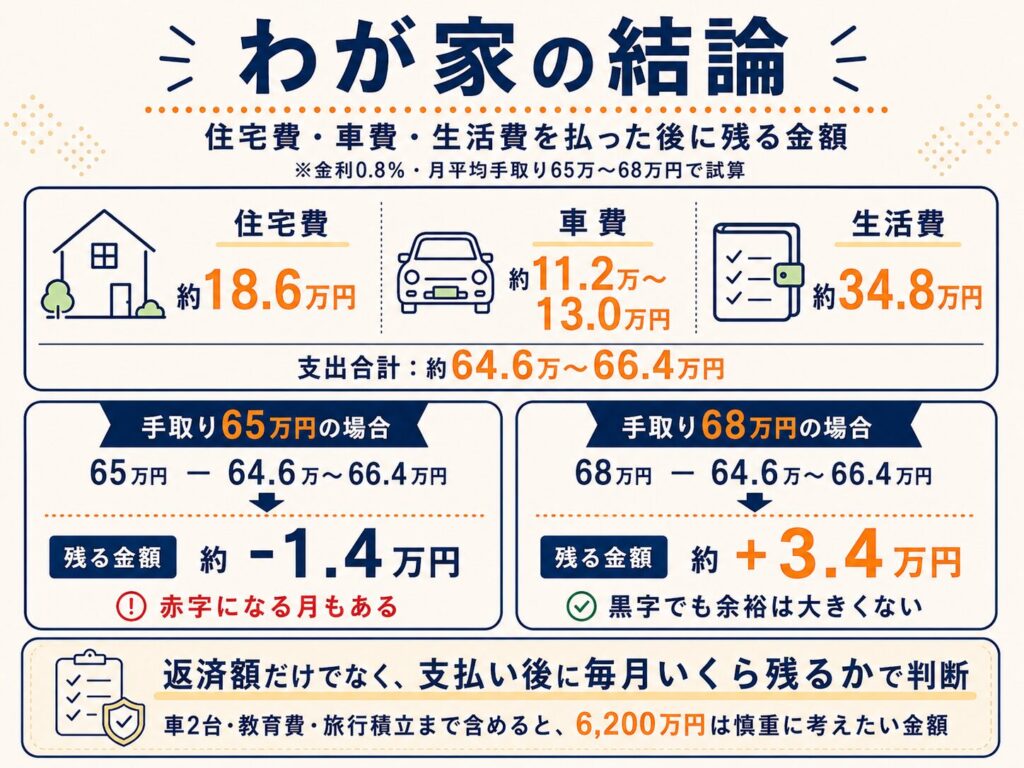

金利0.8%・40年返済なら、住宅ローンは月約15.1万円です。

この金額だけを見ると、世帯年収約1,000万円でも払えそうに見えました。

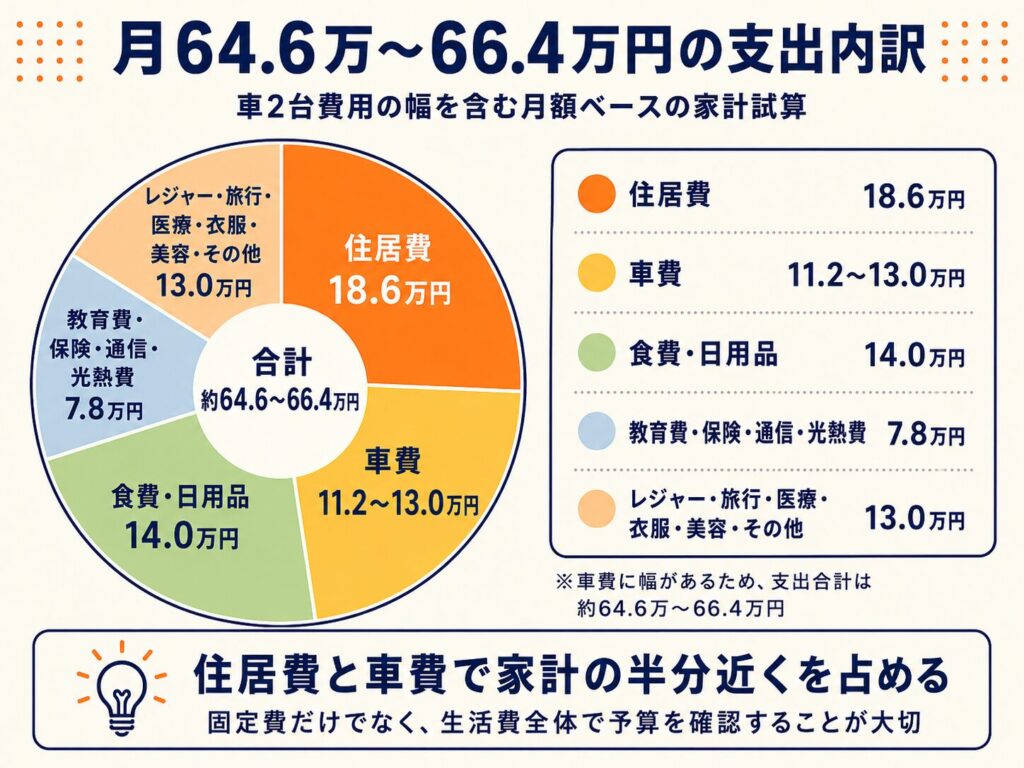

一方、固定資産税、保険、修繕費を加えると、住居費は月約18.6万円になります。

さらに、わが家が想定している車2台の費用は月11.2万~13万円です。

住宅と車だけで、月約29.8万~31.6万円になります。

ここから食費、教育費、通信費、保険、旅行、医療費などを支払うと金利0.8%でも毎月残る金額は多くありません。

わが家の場合、6,200万円は「安心して借りられる金額」ではなく、家計を継続的に確認しながら慎重に進める金額です。

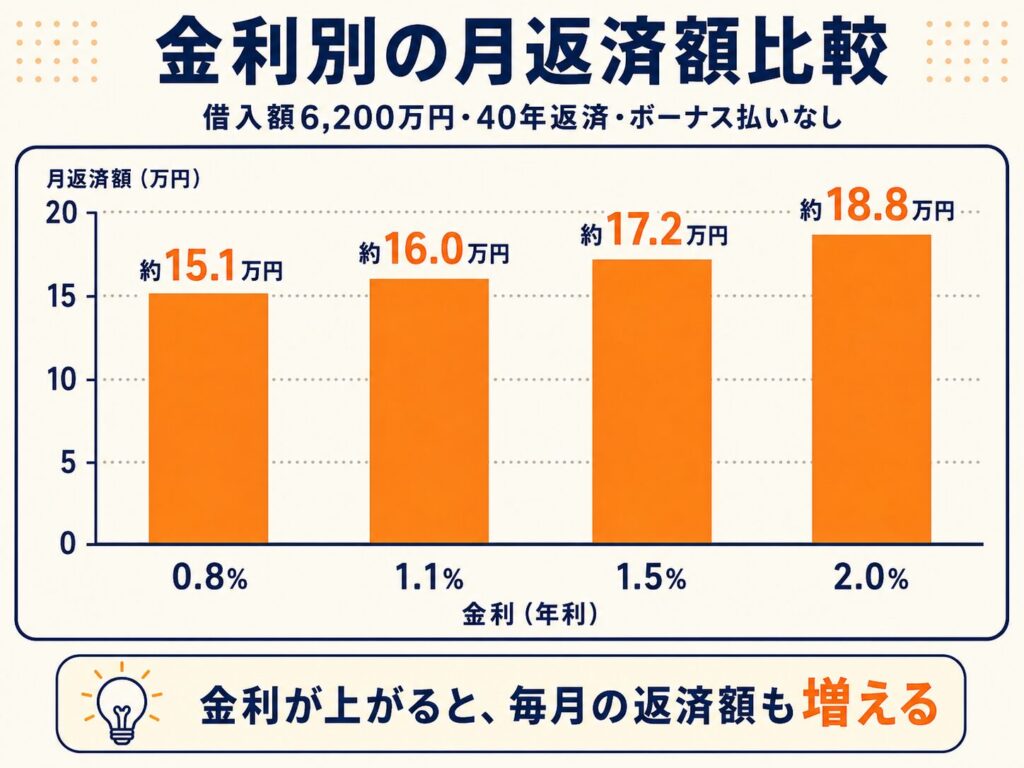

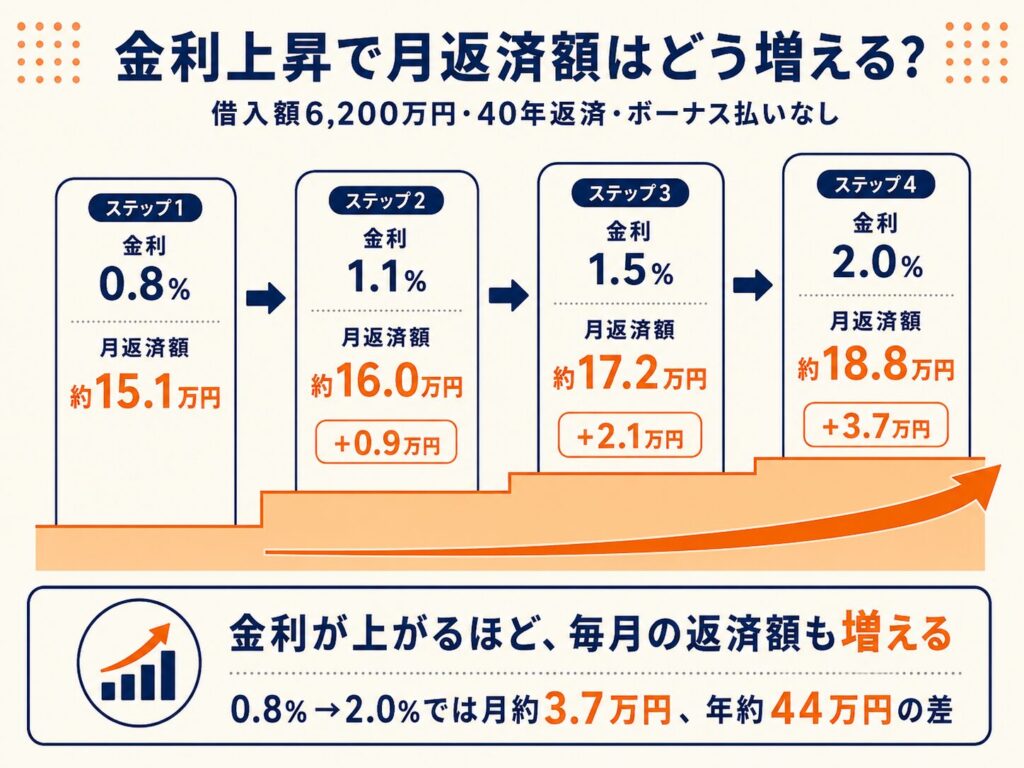

借入額6,200万円、返済期間40年、元利均等返済、ボーナス払いなしで試算した結果は次のとおりです。

| 金利 | 月々返済額 | 年間返済額 | 0.8%との差 |

|---|---|---|---|

| 0.8% | 約15.1万円 | 約181万円 | ― |

| 1.1% | 約16.0万円 | 約192万円 | 約0.9万円 |

| 1.5% | 約17.2万円 | 約206万円 | 約2.1万円 |

| 2.0% | 約18.8万円 | 約225万円 | 約3.7万円 |

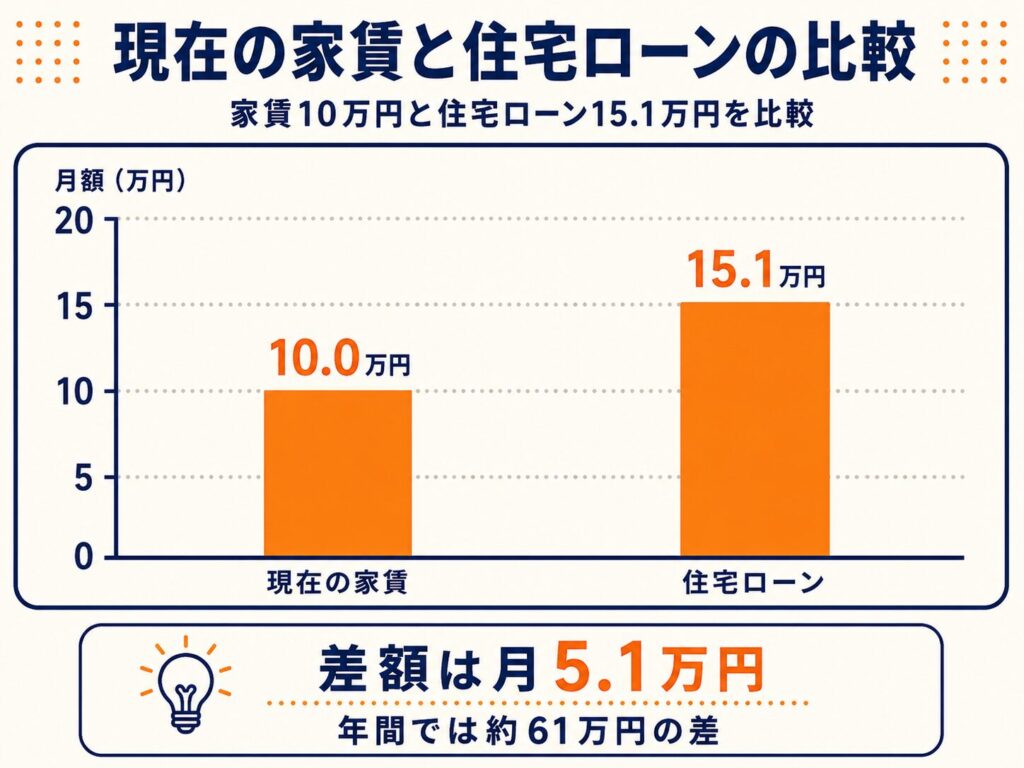

現在の家賃は約10万円です。

住宅ローンが月約15.1万円になると、住宅ローンだけで月約5.1万円の負担増になります。年間では約61万円です。

家賃との差額だけを見ると、「頑張れば払えるかもしれない」と感じました。

ただし、賃貸の家賃と住宅ローンは単純には比較できません。

持ち家では、固定資産税や保険、修繕費も自分たちで負担するためです。

金利1.1%では、月々の返済額が約16万円になります。

わが家にとって、月16万円は払えない金額ではありません。しかし、安心して払える金額でもありません。

住宅ローンを払った後にも車、教育費、生活費、貯金を残せることが前提です。

月16万円を住宅ローンだけで判断するのではなく、住宅取得後に発生する費用と合わせて考える必要があります。

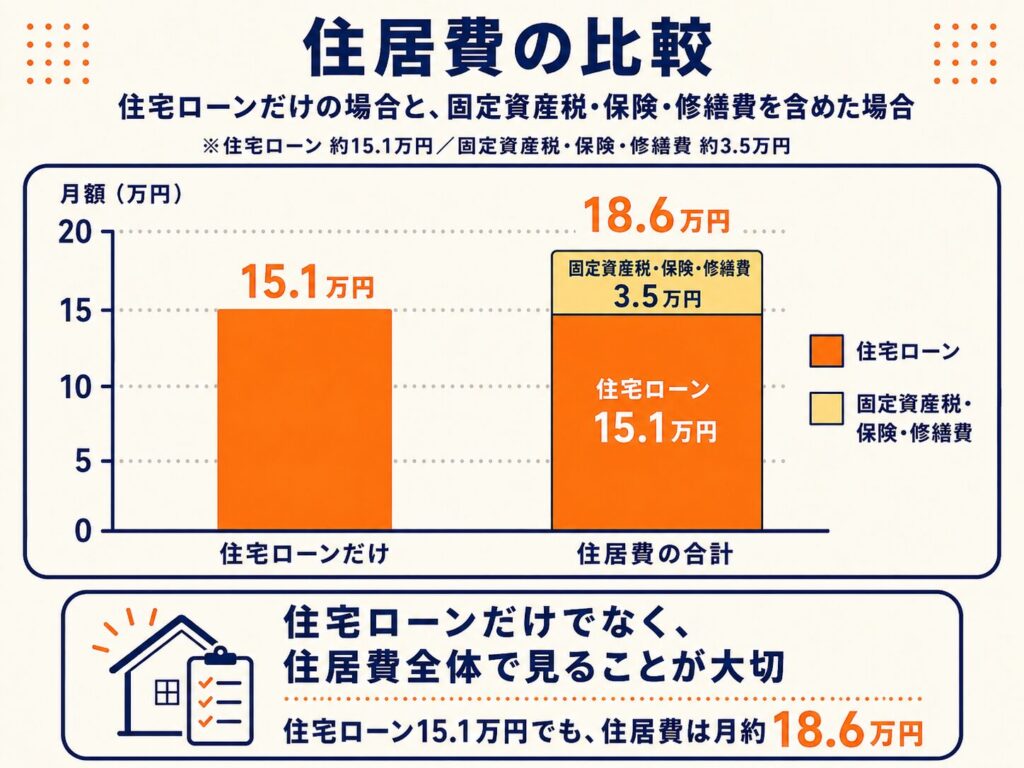

わが家では、固定資産税や保険、修繕費を月額に直して家計に入れました。

| 項目 | 月額の試算 |

|---|---|

| 住宅ローン返済 | 約15.1万円 |

| 固定資産税・保険・修繕積立 | 約3.5万円 |

| 合計 | 約18.6万円 |

固定資産税や保険は、毎月支払うとは限りません。

それでも支払い月だけ家計が苦しくならないように、毎月積み立てる前提で考えています。

金利が2.0%になった場合、住宅ローンは月約18.8万円です。

同じく月3.5万円を加えると、住居費は月約22.3万円になります。

| 金利 | 住宅ローン | その他の住居費 | 住居費合計 |

|---|---|---|---|

| 0.8% | 約15.1万円 | 約3.5万円 | 約18.6万円 |

| 2.0% | 約18.8万円 | 約3.5万円 | 約22.3万円 |

住宅ローンの返済額だけなら月約15.1万円でも、家を維持する費用まで含めると見え方が変わりました。

わが家は、車2台を持つ生活を想定しています。

車にかかるのはローンやガソリン代だけではありません。

保険、自動車税、車検、整備、将来の買い替え費用も考える必要があります。

| 項目 | 1台目 | 2台目 | 合計 |

|---|---|---|---|

| 車ローン | 6.0万円 | 0万~2.0万円 | 6.0万~8.0万円 |

| 任意保険 | 0.7万円 | 0.5万円 | 1.2万円 |

| ガソリン代 | 1.0万円 | 0.5万円 | 1.5万円 |

| 自動車税・車検積立 | 1.0万円 | 0.7万円 | 1.7万円 |

| メンテナンス積立 | 0.5万円 | 0.3万円 | 0.8万円 |

| 合計 | 9.2万円 | 2.0万~4.0万円 | 11.2万~13.0万円 |

住宅ローンが月約15万円でも、車2台の費用を加えると月26万~28万円ほどになります。

固定資産税、保険、修繕積立まで含めると、住宅と車だけで月約29.8万~31.6万円です。

わが家にとって6,200万円の住宅ローンを簡単に決められない大きな理由が、この車費用でした。

元の家計で使っていた費目を同じ条件にそろえ、車2台の詳細な試算を反映すると月の支出は次のようになります。

| 支出項目 | 月額 |

|---|---|

| 住宅ローン | 約15.1万円 |

| 固定資産税・保険・修繕積立 | 約3.5万円 |

| 車2台 | 約11.2万~13.0万円 |

| 食費・日用品 | 約14.0万円 |

| 光熱費 | 約1.0万円 |

| 通信費 | 約1.5万円 |

| 保険 | 約1.3万円 |

| 保育料・教育費 | 約4.0万円 |

| 外食・レジャー | 約4.0万円 |

| 旅行積立 | 約2.0万円 |

| 医療・衣服・美容 | 約3.0万円 |

| その他 | 約4.0万円 |

| 支出合計 | 約64.6万~66.4万円 |

円グラフでは項目数が多くなりすぎるため、次の5分類程度にまとめると見やすくなります。

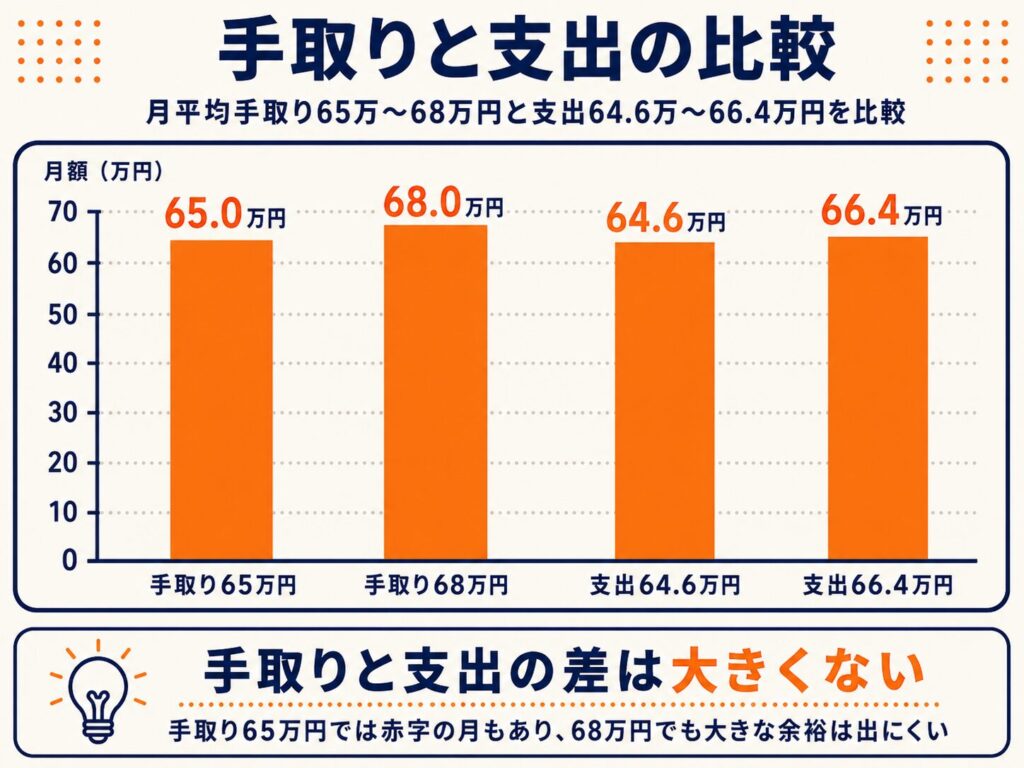

月平均手取りを約65万~68万円とした場合、残る金額は条件によって変わります。

今回の試算では、金利0.8%でも毎月の残額はマイナス1.4万~プラス3.4万円ほどです。

支出が低い月は黒字になりますが、車の費用や生活費が高い月は赤字になる可能性があります。

現在は投資や積立も行っていますが、住宅購入後に同じ金額を続けられるかは慎重に確認する必要があります。

また車検、固定資産税、家電の買い替え、冠婚葬祭などが重なると毎月の家計とは別にまとまった現金が必要です。

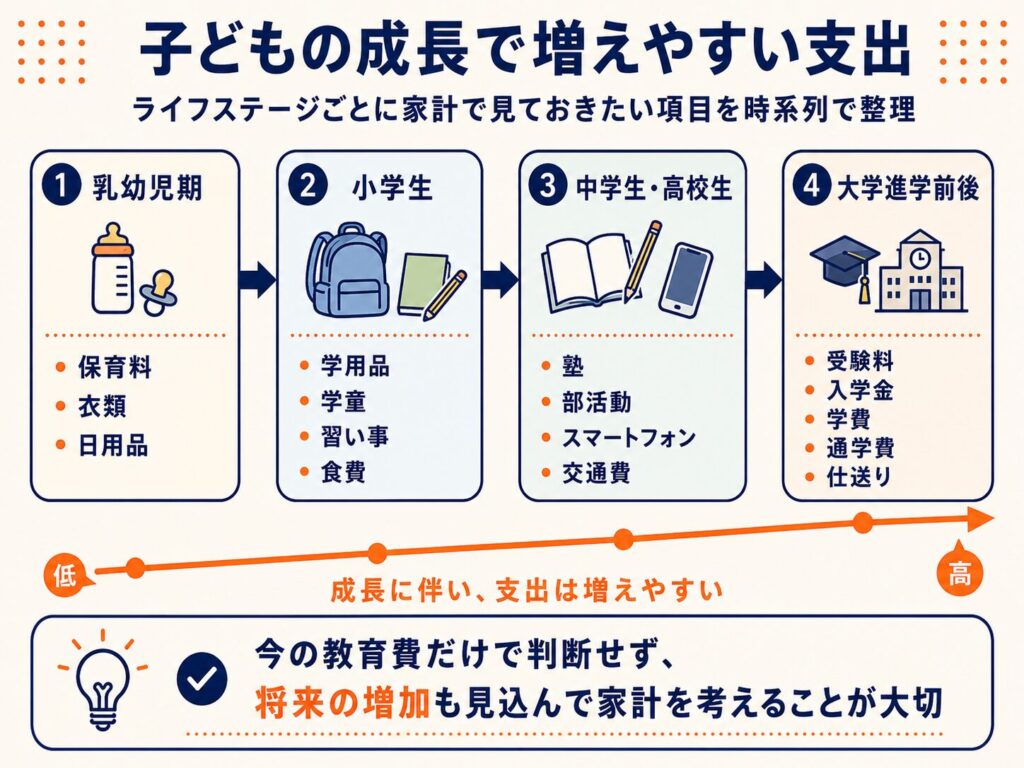

住宅ローンは40年間続く想定です。

一方、子どもにかかる費用は、成長とともに変わります。

| 子どもの時期 | 増えやすい支出 |

|---|---|

| 乳幼児期 | 保育料、衣類、日用品 |

| 小学生 | 学用品、学童、習い事、食費 |

| 中学生・高校生 | 塾、部活動、スマートフォン、交通費 |

| 大学進学前後 | 受験料、入学金、学費、通学費、仕送り |

わが家は、子どもの進学先や習い事の内容まで決めているわけではありません。

そのため教育費を一つの金額に断定するのではなく、現在より支出が増えても赤字が続かないかを確認しています。

子どもが小さい今の家計だけで住宅ローンを決めると、教育費が増えた時期に余裕がなくなる可能性があります。

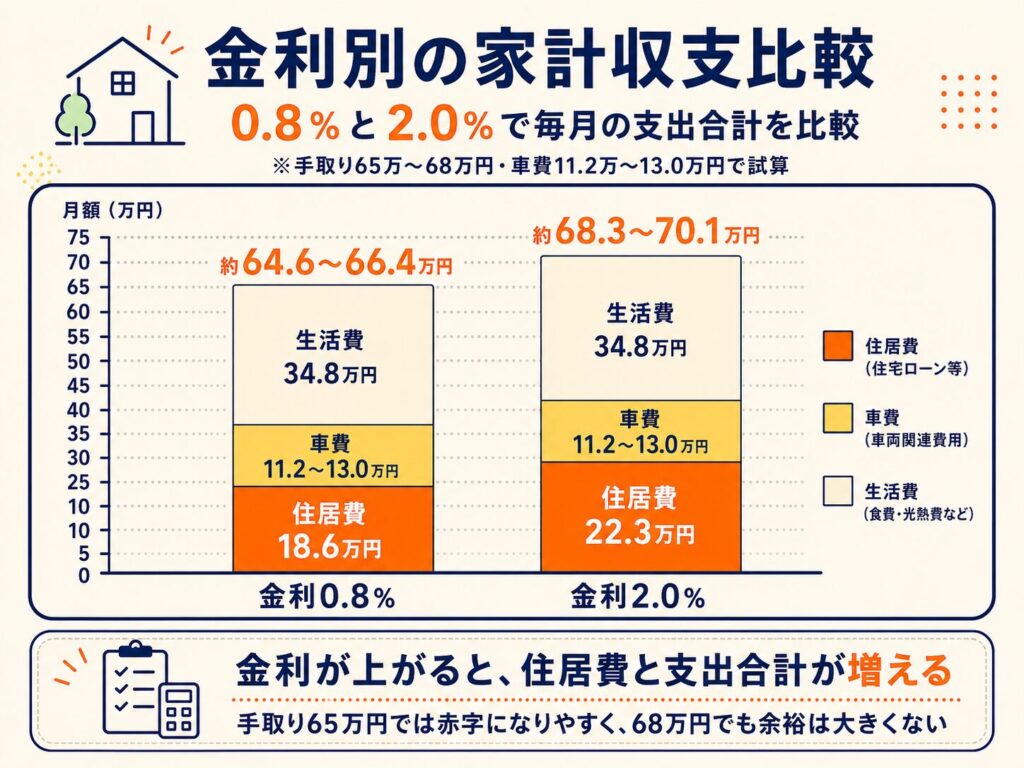

変動金利0.8%で月約15.1万円だった住宅ローンは、金利2.0%では月約18.8万円になります。

差額は月約3.7万円、年間では約44万円です。

金利2.0%の返済額を同じ家計に当てはめると、支出合計は月約68.3万~70.1万円になります。

| 金利 | 月支出合計 | 手取り65万~68万円との差 |

|---|---|---|

| 0.8% | 約64.6万~66.4万円 | 約マイナス1.4万~プラス3.4万円 |

| 2.0% | 約68.3万~70.1万円 | 約マイナス5.1万~マイナス0.3万円 |

この試算では、金利が2.0%まで上がると現在置いている支出条件のままでは黒字を維持しにくくなります。

わが家では、0.8%でぎりぎり払えるかではなく1.5%や2.0%になったときに何を見直すかまで考える必要があると感じました。

変動金利の商品には、金利が上昇しても返済額がすぐには変わらない仕組みが設けられている場合があります。

ただし、適用の有無や条件は、金融機関、住宅ローン商品、返済方式によって異なります。

返済額がすぐに増えなくても、利息の割合が増えて元金が減りにくくなる場合があります。

そのため、「5年ルールや125%ルールがあるから問題ない」とは考えず、契約予定の銀行の公式資料や担当者への確認が必要です。

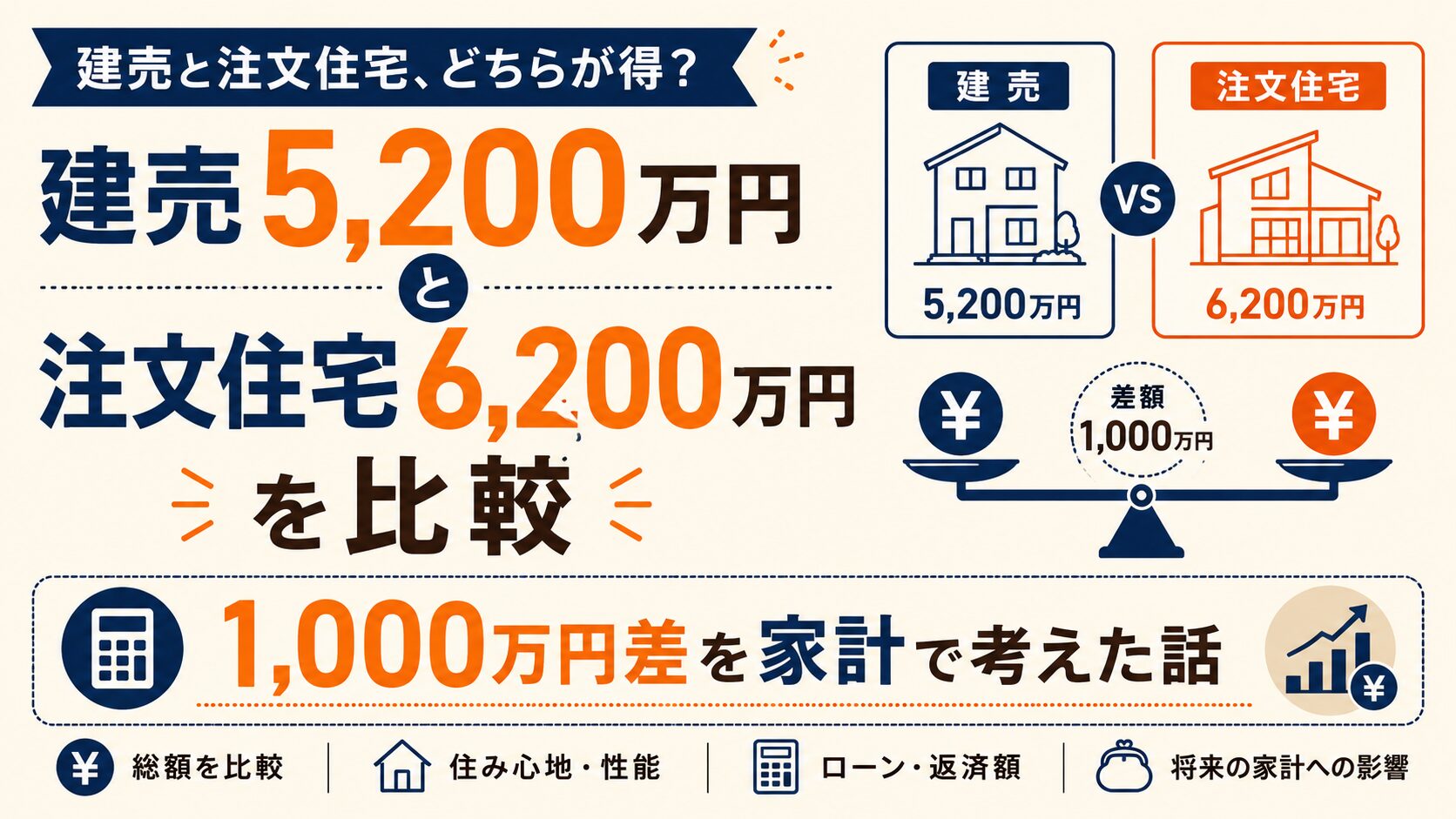

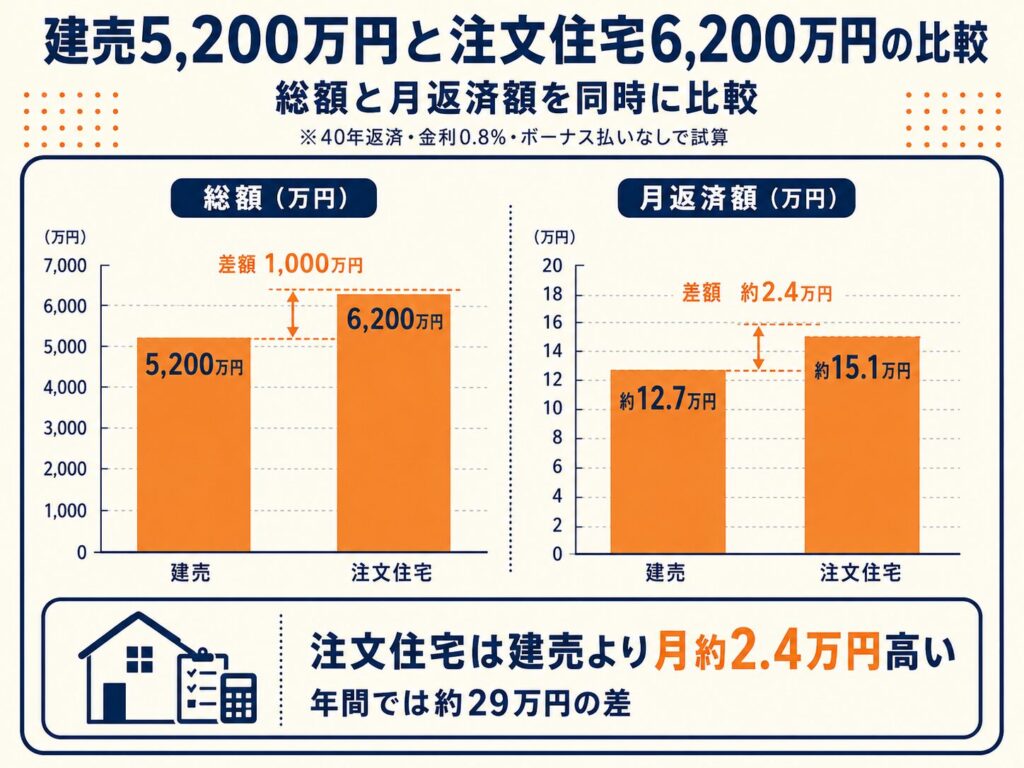

わが家は、約5,200万円の建売住宅も検討していました。

注文住宅6,200万円との差は約1,000万円です。

同じ金利0.8%、40年返済で比較すると月々の返済額は次のようになります。

| 比較対象 | 借入額 | 月々返済額 |

|---|---|---|

| 建売住宅 | 5,200万円 | 約12.7万円 |

| 注文住宅 | 6,200万円 | 約15.1万円 |

| 差額 | 1,000万円 | 約2.4万円 |

月の差は約2.4万円、年間では約29万円です。

金額だけを見れば、建売住宅の方が家計には余裕を残しやすくなります。

一方、わが家が見た建売住宅では、1階ファミリークローゼット、洗濯動線、在宅勤務スペース、車2台分の駐車場など希望する条件をすべて満たすのが難しいと感じました。

建売住宅と注文住宅の比較は、以下の記事で詳しくまとめています。

6,200万円は、わが家にとって軽い金額ではありません。

それでも注文住宅を検討しているのは、毎日の暮らしを改善したい理由があるためです。

| 実現したいこと | わが家にとっての意味 |

|---|---|

| 1階ファミリークローゼット | 洗濯物を2階へ運ぶ負担を減らしたい |

| 洗濯から収納までの動線 | 共働き・子育て中の家事負担を減らしたい |

| 断熱性・気密性 | 在宅勤務中も過ごしやすくしたい |

| 太陽光発電・蓄電池 | 電気の使い方や停電時への備えを考えたい |

| 車2台分の駐車場 | 子育て、買い物、通勤に必要 |

| 小さな庭 | 子どもと外で過ごせる場所がほしい |

| 在宅勤務スペース | 仕事に集中できる場所を確保したい |

注文住宅であれば何でも採用してよいとは考えていません。

住宅ローンの負担に見合う暮らしの改善があるかを一つずつ確認し、優先順位をつけています。

一条工務店グランスマートの初回見積については、次の記事で詳しくまとめています。

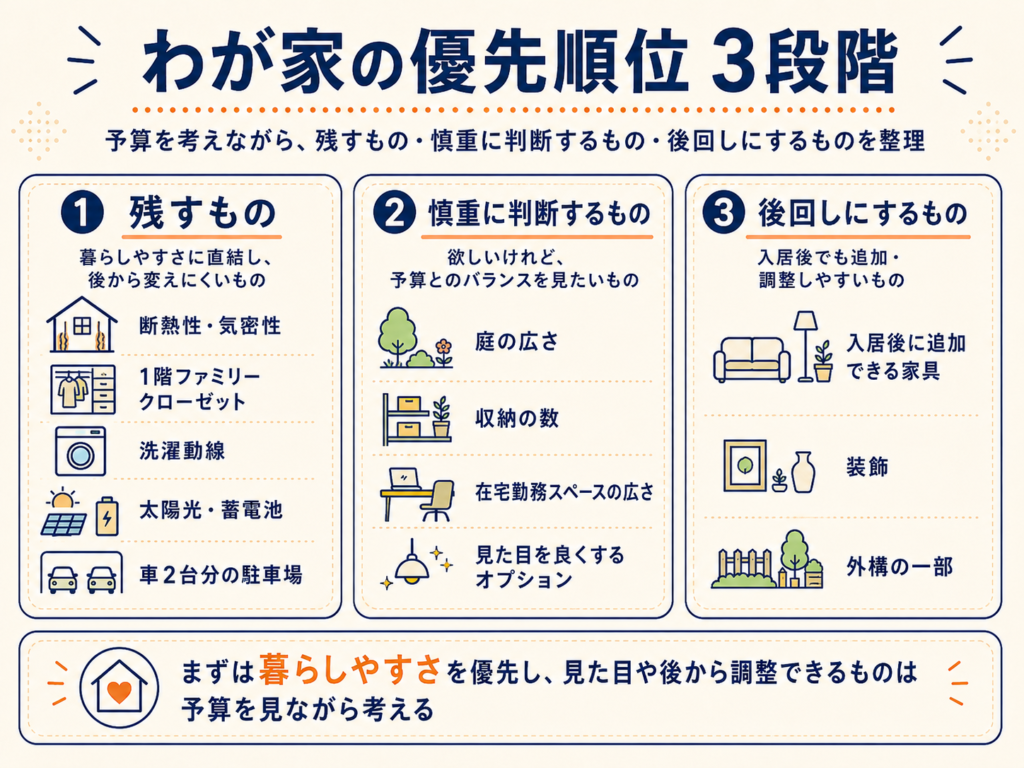

わが家では、家づくりの希望を次のように分けました。

| 判断 | 内容 |

|---|---|

| できるだけ残したい | 断熱性・気密性、1階ファミリークローゼット、洗濯動線、太陽光・蓄電池、車2台分の駐車場 |

| 慎重に判断する | 庭の広さ、収納の数、在宅勤務スペースの広さ、見た目を良くするオプション |

| 後回しにしやすい | 入居後に追加できる家具、装飾、外構の一部 |

金額を下げることだけを優先すると、注文住宅を選んだ理由まで削ることになります。

一方で、希望をすべて採用すると住宅ローンが家計を圧迫します。

暮らし始めてから変更しにくいものを優先し、見た目を中心としたものや後から追加できるものは慎重に判断する方針です。

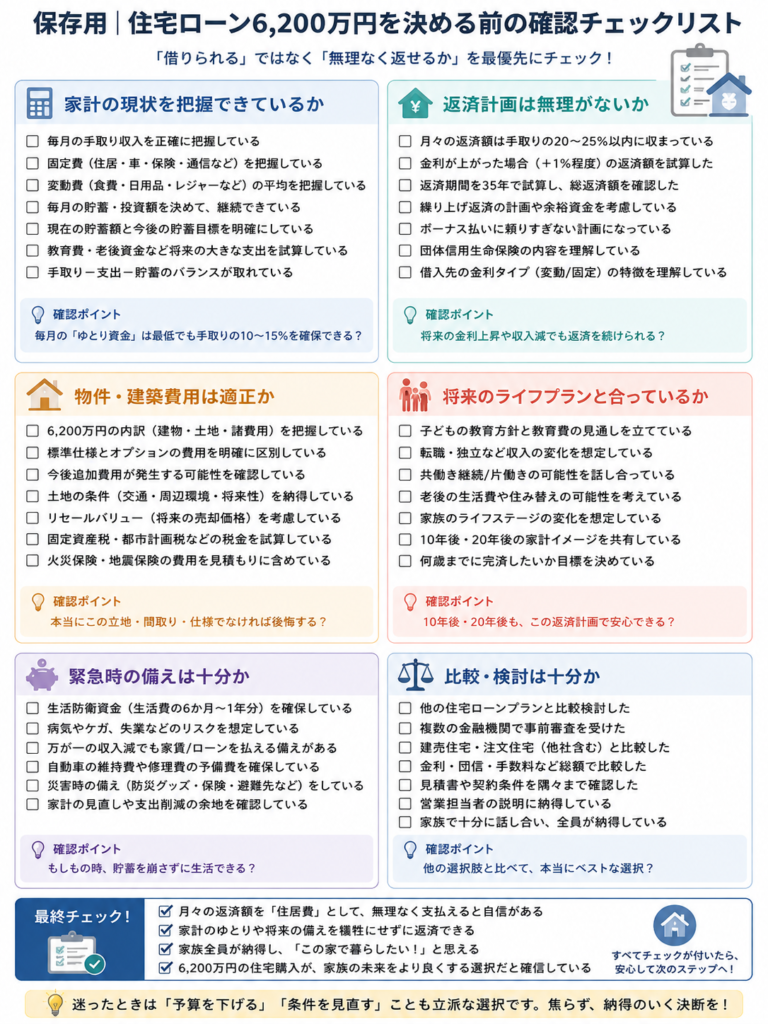

6,200万円の住宅ローンを決める前に、わが家では次の項目を確認します。

すべてを満たせば必ず問題がないというものではありません。

確認できていない項目を見つけ、住宅会社や銀行との打ち合わせで質問するための一覧として使っています。

住宅購入後に残す現金については、次の記事で詳しくまとめています。

車ローンと住宅ローンの関係については、次の記事で整理しています。

世帯年収1,000万円で6,200万円の住宅ローンはわが家の場合、すぐに無理とは言い切れません。

金利0.8%・40年返済では、月々の返済額は約15.1万円です。

しかし、固定資産税、保険、修繕費を含めると住居費は月約18.6万円になります。

車2台の費用まで含めると、住宅と車だけで月約29.8万~31.6万円です。

さらに、食費、教育費、保険、通信費、旅行などを加えると金利0.8%でも家計に残る金額は多くありません。

金利が2.0%まで上がった場合、現在の支出条件では月の収支が赤字になる可能性があります。

そのため、わが家では6,200万円を「借りられる金額」ではなく、次の条件を満たしながら返せるかで判断します。

同じ世帯年収1,000万円でも、車の有無、教育方針、現在の貯金、夫婦の収入割合によって判断は変わります。

住宅ローンの月返済だけを見るのではなく、すべての支出を払った後に毎月いくら残るかを確認することが大切だと感じました。