一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

家を買うときに悩んだのが、住宅ローンをいくら借りるかだけではありませんでした。

わが家が特に気になったのは、

「家を買ったあと、手元に貯金をいくら残しておけばよいのか」

という点です。

注文住宅は、建物本体や土地代だけで終わりません。

外構、家具家電、引っ越し、火災保険、固定資産税、車の維持費、子どもの教育費など、入居後にもお金がかかります。

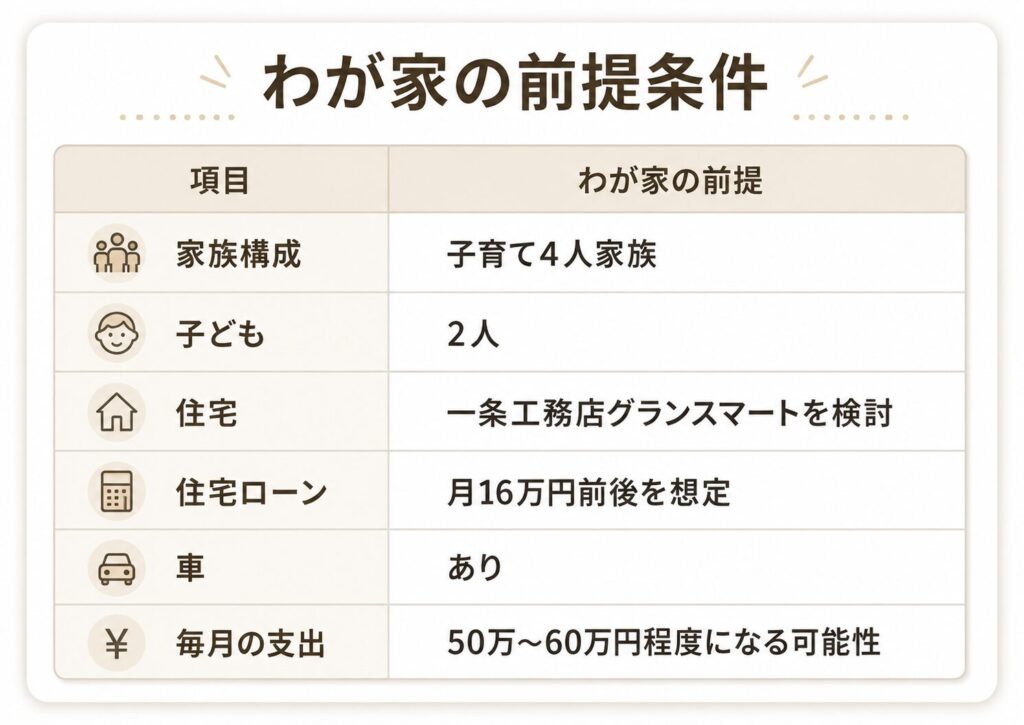

わが家は、一条工務店のグランスマートで家づくりを検討している子育て4人家族です。

住宅ローンは月16万円前後を想定しており、子ども2人、車ありという前提で家計を考えています。

結論から言うと、わが家の場合は、家を買ったあとに最低300万円、できれば500万円以上の現金は残したいと考えています。

ただし、これはすべての家庭に当てはまる正解ではありません。

年収、毎月の支出、車の有無、子どもの年齢、親からの支援、住宅ローンの金額によって必要な貯金額は変わります。

この記事では、わが家がどのように考えたのかを、実体験ベースで整理します。

わが家も最初は「住宅ローン月16万円を払えるか」ばかり見ていました。

ただ、家づくりを進める中で、家具家電、外構、固定資産税、車関連費まで考えると、家を買った直後の貯金額だけでは判断できないと感じました。

住宅購入前は、どうしても「借入可能額」や「月々の返済額」に目が向きやすいです。

わが家も最初は、住宅ローン月16万円前後を払えるかどうかを中心に考えていました。

ただ、家づくりを進めるほど、住宅ローン以外のお金もかなり重要だと感じるようになりました。

家を買ったあとに必要になりそうなお金は、例えば以下です。

| 項目 | 内容 |

|---|---|

| 固定資産税 | 入居後に毎年かかる |

| 火災保険・地震保険 | 契約時や更新時にまとまって必要 |

| 家具・家電 | カーテン、照明、エアコン、冷蔵庫、収納用品など |

| 外構 | 駐車場、フェンス、庭、砂利、人工芝など |

| 引っ越し費用 | 繁忙期や距離によって変わる |

| 車関連費 | 車検、保険、税金、修理、買い替え |

| 教育・保育費 | 子どもの成長に合わせて増える可能性 |

| 修繕・メンテナンス | 入居後すぐではなくても将来的に必要 |

住宅金融支援機構の調査では、住宅建築・購入後おおむね1年以内に購入した耐久消費財の平均金額は、「一戸建て(新築)」で201.0万円、「建売住宅」で105.1万円とされています。(JHF)

この数字を見ても、家を買ったあとに家具家電などで100万円以上かかる可能性は考えておきたいです。

わが家の場合も、注文住宅だからこそ、入居後に「せっかくだから整えたい」と思うものが出てくるはずです。

そのときに貯金がほとんど残っていないと、住宅ローンは払えていても、家計の余裕がなくなってしまいます。

わが家では、まず生活防衛資金として、生活費の6か月分をひとつの目安にしました。

日本FP協会では、緊急資金の目安として生活費の3か月分〜1年分を確保する考え方が示されています。(日本FP協会)

もちろん、3か月分で十分な家庭もあれば、1年分近くないと不安な家庭もあります。

わが家の場合は、子ども2人・車あり・住宅ローンありなので、少なくとも6か月分は見ておきたいと考えました。

毎月の支出別に見ると、必要な生活防衛資金は以下のようになります。

| 毎月の支出 | 3か月分 | 6か月分 | 12か月分 |

|---|---|---|---|

| 40万円 | 120万円 | 240万円 | 480万円 |

| 50万円 | 150万円 | 300万円 | 600万円 |

| 60万円 | 180万円 | 360万円 | 720万円 |

わが家の支出は、住宅ローンを含めると月50万〜60万円程度になる可能性があります。

そう考えると、6か月分は300万〜360万円です。

このあたりから、わが家では「最低300万円は残したい」という感覚になりました。

ただし、300万円あれば十分というより、300万円を下回ると少し不安が大きくなるという考え方に近いです。

わが家の前提は以下です。

| 項目 | わが家の前提 |

|---|---|

| 家族構成 | 子育て4人家族 |

| 子ども | 2人 |

| 住宅 | 一条工務店グランスマートを検討 |

| 住宅ローン | 月16万円前後を想定 |

| 車 | あり |

| 毎月の支出 | 50万〜60万円程度になる可能性 |

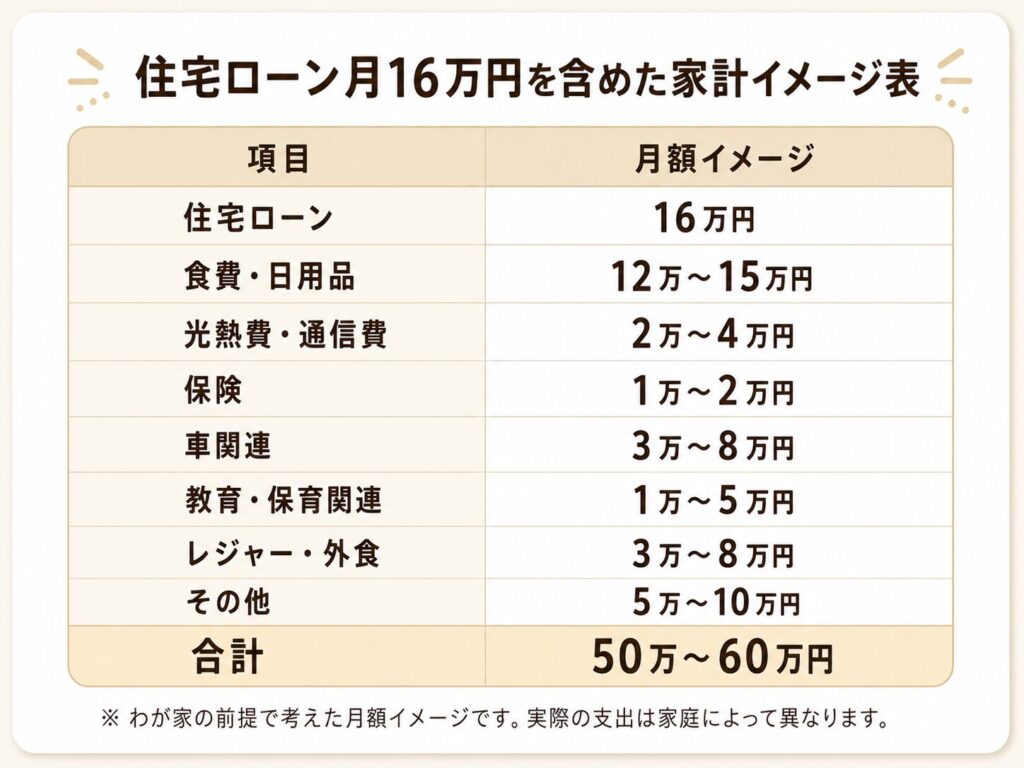

住宅ローンが月16万円になると、家計の中で住居費の存在感はかなり大きくなります。

そこに食費、日用品、光熱費、通信費、保険、車、教育費、レジャー費が乗ってきます。

わが家の月額イメージは以下です。

| 項目 | 月額イメージ |

|---|---|

| 住宅ローン | 16万円 |

| 食費・日用品 | 12万〜15万円 |

| 光熱費・通信費 | 2万〜4万円 |

| 保険 | 1万〜2万円 |

| 車関連 | 3万〜8万円 |

| 教育・保育関連 | 1万〜5万円 |

| レジャー・外食 | 3万〜8万円 |

| その他 | 5万〜10万円 |

| 合計 | 50万〜60万円 |

もちろん、これはあくまでわが家のイメージです。

実際には、子どもの年齢や保育料、車のローン、外食頻度、旅行の有無で変わります。

それでも、住宅ローン月16万円前後で子ども2人・車ありの場合、毎月の支出が大きくなりやすいことは確かだと感じています。

そのため、貯金を大きく減らしてまで住宅予算を上げるのは、わが家には少し合わないと考えました。

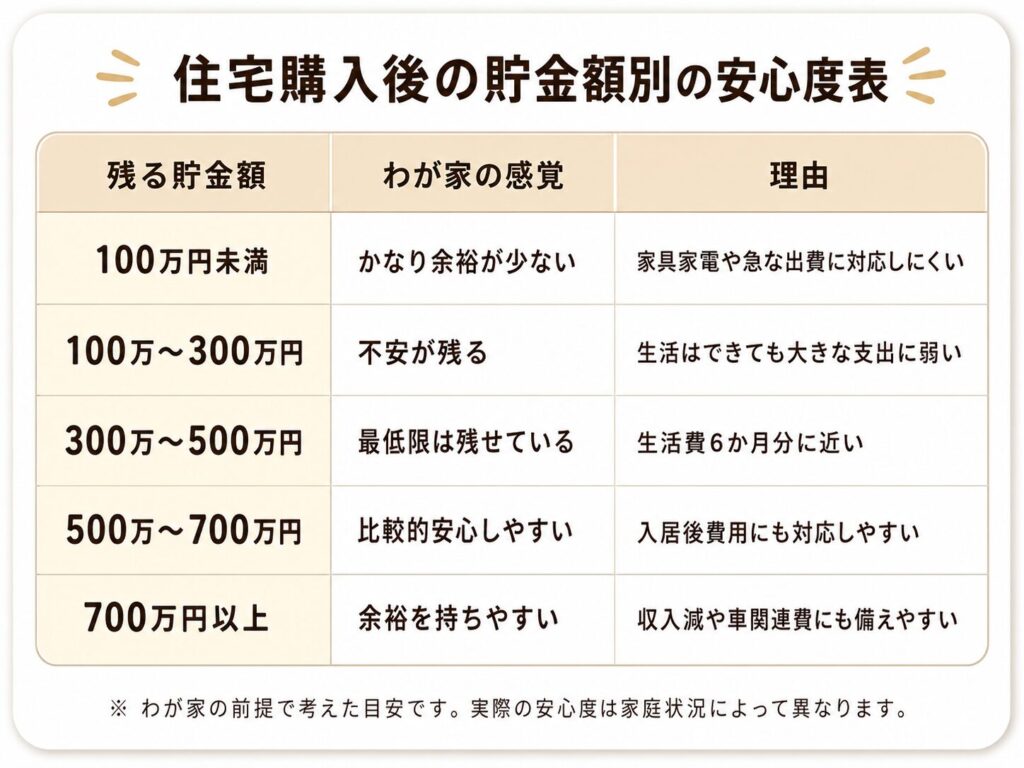

住宅購入後に残る貯金額を、わが家の感覚で分けると以下です。

| 残る貯金額 | 安心度 | 判断 |

|---|---|---|

| 100万円未満 | かなり余裕が少ない | 家具家電や急な出費に対応しにくい |

| 100万〜300万円 | 不安が残る | 生活はできても大きな支出に弱い |

| 300万〜500万円 | 最低限は残せている | 生活費6か月分に近い |

| 500万〜700万円 | 比較的安心しやすい | 入居後費用にも対応しやすい |

| 700万円以上 | 余裕を持ちやすい | 収入減や車関連費にも備えやすい |

わが家の場合、300万円未満しか残らないなら住宅予算やオプション、外構費をもう一度見直したいです。

反対に500万円以上残せるなら、入居後の家具家電や外構、固定資産税、車関連費にも対応しやすくなります。

ただ、500万円残せれば何でも安心というわけではありません。

毎月赤字になってしまえば、貯金は少しずつ減っていきます。

そのため、貯金額だけでなく、入居後の毎月の家計が黒字になるかも同時に確認する必要があります。

注文住宅は、自分たちの希望を反映しやすい一方で、入居後にもお金がかかりやすいと感じています。

一条工務店のグランスマートで家づくりを考える中でも、建物本体やオプションだけでなく、外構や家具家電の費用をどう見るかが気になりました。

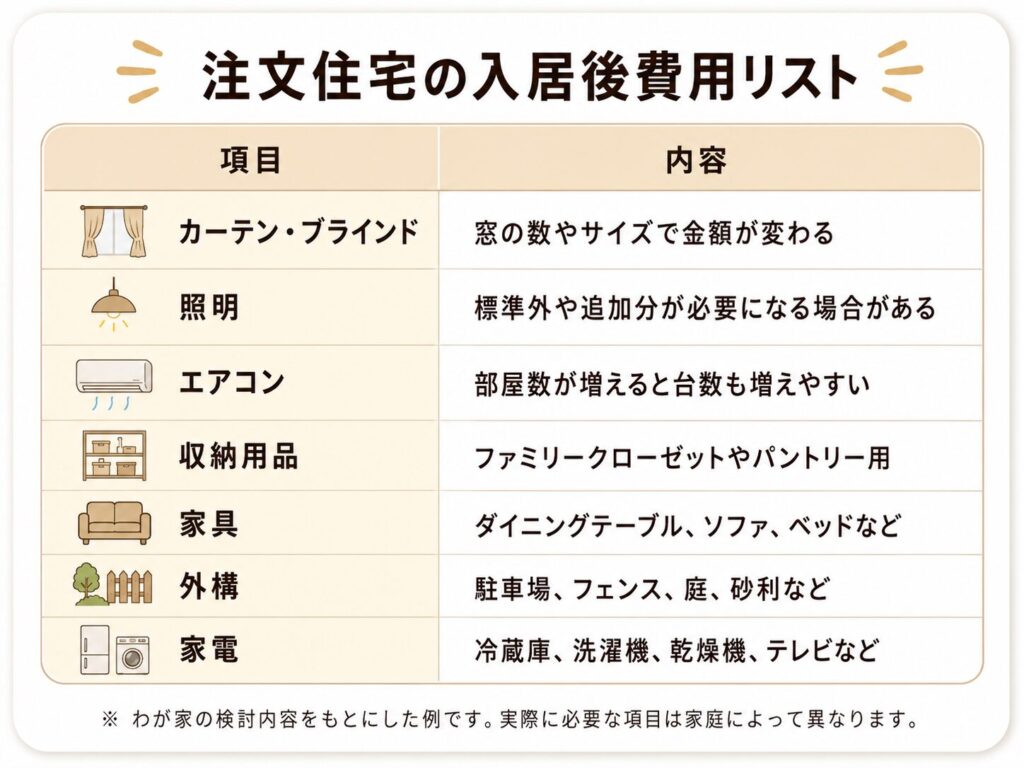

特に見落としやすいのは、以下のようなものです。

| 入居後に必要になりやすいもの | 内容 |

|---|---|

| カーテン・ブラインド | 窓の数やサイズで金額が変わる |

| 照明 | 標準外や追加分が必要になる場合がある |

| エアコン | 部屋数が増えると台数も増えやすい |

| 収納用品 | ファミリークローゼットやパントリー用 |

| 家具 | ダイニングテーブル、ソファ、ベッドなど |

| 外構 | 駐車場、フェンス、庭、砂利など |

| 家電 | 冷蔵庫、洗濯機、乾燥機、テレビなど |

わが家は、住宅購入後に残すお金を次の3つに分けて考えることにしました。

| お金の種類 | 目的 | わが家の目安 |

|---|---|---|

| 生活防衛資金 | 収入減・病気・急な支出への備え | 300万〜500万円 |

| 入居後費用 | 家具家電・外構・引っ越し | 100万〜300万円 |

| 年間支出の予備費 | 固定資産税・保険・車検など | 50万〜100万円 |

ここで大事だと思ったのは、生活防衛資金と入居後費用を混ぜないことです。

例えば、住宅購入後に300万円残っていても、家具家電や外構で150万円使えば、手元に残るのは150万円です。

そうなると、生活防衛資金としては少し心細くなります。

一条工務店のグランスマートを検討する中でも、建物本体だけでなく、外構や収納用品、家電、引っ越し後に整えたいものが出てきそうだと感じました。

そのため、生活防衛資金と入居後費用は分けて考えるようにしています。

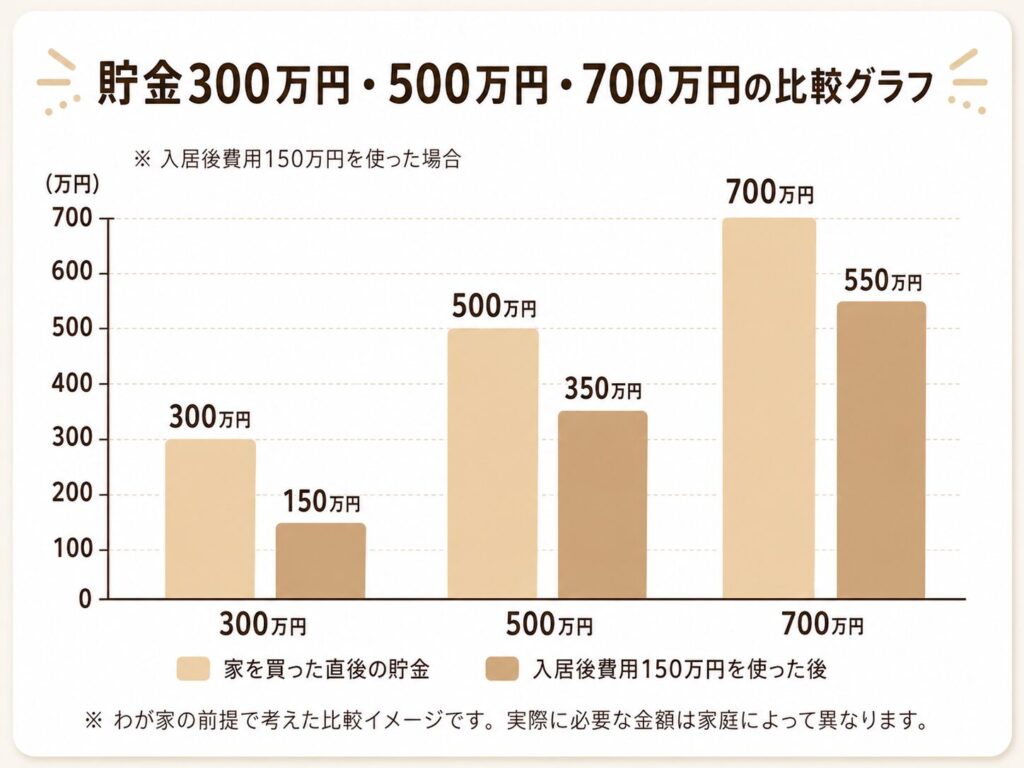

わが家では、住宅購入後に残る貯金を3パターンで考えました。

ここでは、入居後に家具家電・外構などで150万円使った場合で見ています。

| 家を買った直後の貯金 | 入居後費用150万円を使った後 | わが家の判断 |

|---|---|---|

| 300万円 | 150万円 | 生活防衛資金としては少し心細い |

| 500万円 | 350万円 | 最低限の余裕は残しやすい |

| 700万円 | 550万円 | 入居後も比較的余裕を持ちやすい |

この表を見ると、家を買った直後に300万円残っていても、入居後の支出で一気に減る可能性があります。

そのため、わが家の結論は「最低300万円、できれば500万円以上」になりました。

300万円は家を買うためのゴールというより、家を買ったあとに生活を崩さないための下限に近いです。

500万円以上残せると、入居後の支出にも少し対応しやすくなります。

住宅ローンの返済額だけを見ていると、固定資産税や保険を見落としやすいです。

固定資産税は、市町村の条例で税率が決まり、標準税率は1.4%とされています。

ただし、実際の税額は課税標準額、軽減措置、自治体などによって変わります。(資産評価システム研究センター)

家を買ったあとに必要なお金は、毎月の住宅ローンだけではありません。

年払い・数年払い・突発的な支出もあります。

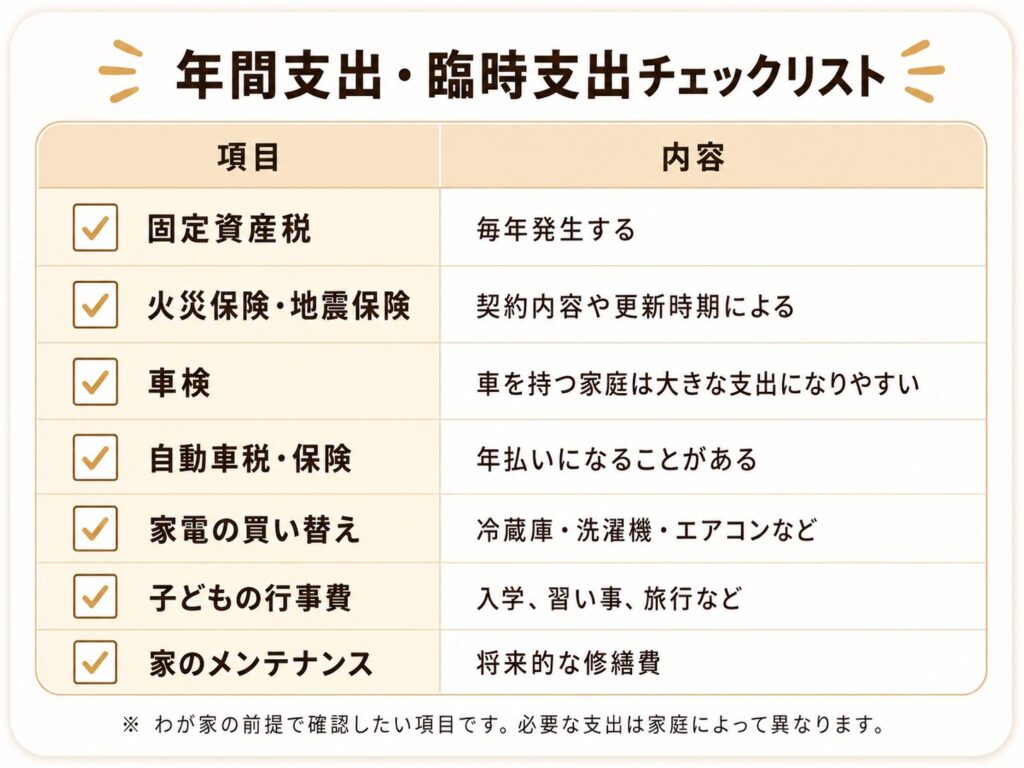

わが家では、次のような支出は毎月の生活費とは別に見ておきたいと考えました。

| 年間・臨時で考えたい支出 | 内容 |

|---|---|

| 固定資産税 | 毎年発生する |

| 火災保険・地震保険 | 契約内容や更新時期による |

| 車検 | 車を持つ家庭は大きな支出になりやすい |

| 自動車税・保険 | 年払いになることがある |

| 家電の買い替え | 冷蔵庫・洗濯機・エアコンなど |

| 子どもの行事費 | 入学、習い事、旅行など |

| 家のメンテナンス | 将来的な修繕費 |

こうした支出を考えると、手元資金は「余ったら残す」ではなく、最初から予算に組み込む方が安心しやすいと感じました。

家を買ったあとに500万円残せたとしても、毎月の家計が赤字なら安心とは言い切れません。

例えば、毎月5万円の赤字が続くと、1年で60万円、5年で300万円貯金が減ります。

最初に500万円残っていても、数年後に200万円まで減ってしまう可能性があります。

わが家では、住宅購入後の貯金額だけでなく、次の2つをセットで確認するようにしました。

金融庁のライフプランシミュレーターでも、試算結果はあくまで目安として利用するものとされています。

住宅購入前の家計確認も、将来を保証するものではなく、あくまで判断材料として使うことが大切だと思います。(金融庁)

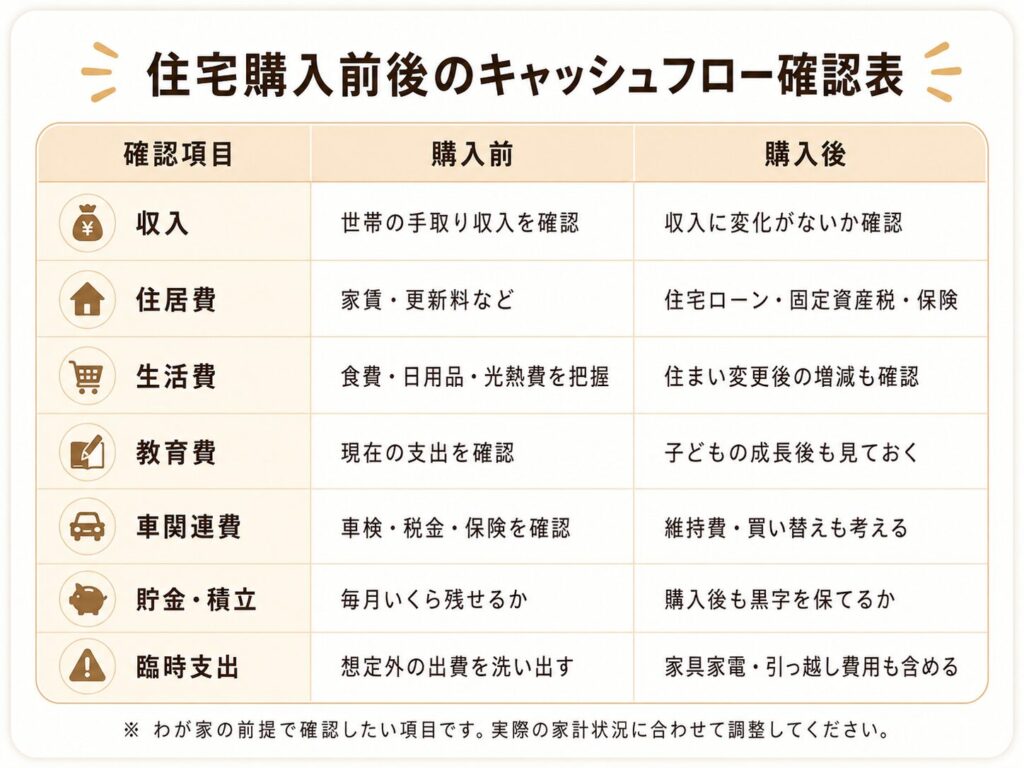

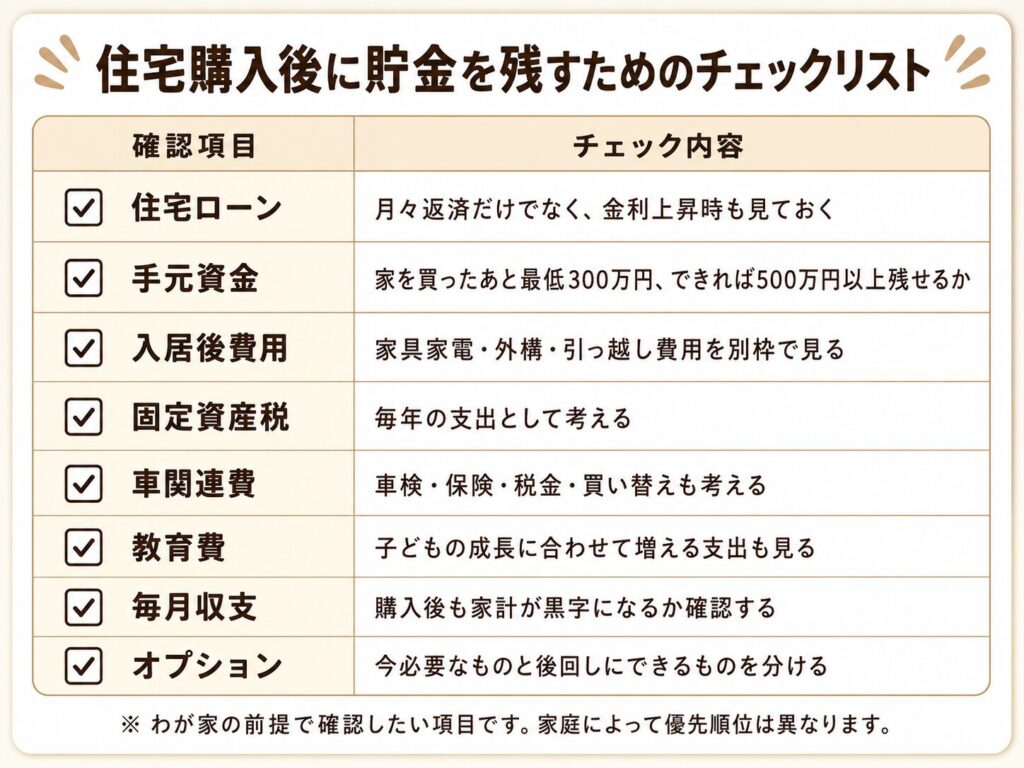

わが家が家を買う前に確認したいのは、以下です。

| 確認項目 | 見るポイント |

|---|---|

| 住宅ローン | 月々返済だけでなく、金利上昇時も見る |

| 手元資金 | 家を買ったあと最低300万円、できれば500万円以上残せるか |

| 入居後費用 | 家具家電・外構・引っ越し費用を別枠で見る |

| 固定資産税 | 毎年の支出として考える |

| 車関連費 | 車検、保険、税金、買い替えを考える |

| 教育費 | 子どもの成長に合わせて増える支出を見る |

| 毎月収支 | 入居後も黒字にできるか |

| オプション | 今必要なものと後回しにできるものを分ける |

特に、注文住宅では「せっかくだから」と希望を増やしたくなります。

わが家も、間取り、収納、洗濯動線、太陽光、外構など、残したいものはたくさんあります。

ただ、すべてを入れて手元資金が大きく減るなら、優先順位をつける必要があります。

住宅ローンを組めることと、家を買ったあとに無理なく暮らせることは別だと感じています。

家を買ったあとに残す貯金額は、家庭によって変わります。

ただ、わが家のように

という条件で考えると、住宅購入後に貯金100万〜200万円では少し不安が残ります。

わが家の結論は、最低300万円、できれば500万円以上です。

ただし、300万円や500万円という数字だけを見ればよいわけではありません。

大切なのは、

を確認することです。

家づくりは、理想の間取りや性能を考える時間も楽しいです。

一方で、家を買ったあとも家族の生活は続きます。

わが家は理想の家を目指しながらも、手元資金を残すことを大事にして、住宅ローンと家計のバランスを考えていきたいと思います。

住宅購入後に残す貯金額だけでなく、住宅ローン全体の安全ラインも確認しておきたい方は、こちらの記事でわが家の家計シミュレーションをまとめています。

また、注文住宅を買う前に確認した家計項目は、こちらの記事でも整理しています。