一条工務店の法人割引を使って仮契約した話|使う前に確認したいこと

注文住宅を検討するとき、最初に気になるのは住宅ローンの月々返済額です。

たとえば6,000万円の住宅ローンを40年で借りた場合、金利0.8%なら月々の返済額は約14.6万円です。

この金額だけを見ると、

「今の家賃より少し高いけど、何とかなるかもしれない」

と思いやすいです。

しかし、家を買った後にかかるお金は住宅ローンだけではありません。

子どもの教育費、車の維持費、固定資産税、火災保険、修繕費、外構費、家具家電、旅行、外食など、生活に必要なお金はそのまま続きます。

特にわが家の場合、子ども2人、車2台持ち、郊外での注文住宅を想定しています。

そのため、住宅ローンだけを見て判断すると危ないと感じました。

この記事では、注文住宅を買う前にわが家が確認した家計項目を、具体的な数字つきでまとめます。

注文住宅を買う前に確認すべきなのは、銀行がいくら貸してくれるかではありません。

本当に確認すべきなのは、家を買った後も生活が回るかです。

特に大事なのは、次の考え方です。

住宅ローンが払えるかではなく、住宅ローン+車+教育費+生活費を払っても毎月貯金が残るか

住宅ローンだけなら払えそうに見えても車2台の維持費や子どもの教育費を入れると、家計は一気に重くなります。

今回の試算は、以下の条件で考えています。

| 項目 | 内容 |

|---|---|

| 家族構成 | 夫婦+子ども2人 |

| 住宅 | 一条工務店の注文住宅を想定 |

| 借入額 | 6,000万〜6,200万円 |

| 金利 | 変動金利0.8%〜1.1%想定 |

| 返済期間 | 40年 |

| 世帯年収 | 約1,000万円想定 |

| 手取り月額 | 約65万円想定 |

| 車 | 2台持ち想定 |

| 働き方 | 在宅勤務中心 |

| 重視すること | 2台駐車、庭、ファミリークローゼット、太陽光、断熱性能 |

手取り月額は、ボーナスの有無、社会保険料、住民税、扶養状況によって変わります。

この記事では、わかりやすくするために、世帯年収1,000万円に対して、手取り月額を約65万円として試算します。

最初に確認したのは、住宅ローンの月々返済額です。

注文住宅の場合、土地、建物、外構、諸費用を含めると、総額が大きくなりやすいです。

わが家では6,000万円〜6,200万円前後になる可能性を考えました。

住宅ローンの月々返済額は以下です。

| 借入額 | 金利 | 返済期間 | 月々返済 |

|---|---|---|---|

| 6,000万円 | 0.8% | 40年 | 約14.6万円 |

| 6,200万円 | 0.8% | 40年 | 約15.1万円 |

| 6,000万円 | 1.1% | 40年 | 約15.5万円 |

| 6,200万円 | 1.1% | 40年 | 約16.0万円 |

6,200万円を金利0.8%、40年で借りると、月々返済は約15.1万円です。

金利1.1%で見ると、月々返済は約16.0万円です。

現在の家賃が10万円前後だとすると、住居費は月5万〜6万円ほど増える計算になります。

現在の家賃 約10.0万円

住宅ローン 約15.1万〜16.0万円

差額 約5.1万〜6.0万円

この差額だけを見ると、何とかなるようにも見えます。

しかし実際にはここに固定資産税、火災保険、修繕費、家具家電、外構費などが加わります。

賃貸と持ち家では毎月の支払いだけでなく、年間で発生する費用も変わります。

注文住宅を買った後に増える支出は以下です。

| 支出 | 月額換算の目安 | 内容 |

|---|---|---|

| 固定資産税 | 1.0万〜1.5万円 | 土地・建物にかかる税金 |

| 火災保険・地震保険 | 0.3万〜0.8万円 | 契約内容により変動 |

| 修繕費積立 | 1.0万〜2.0万円 | 設備交換・メンテナンス用 |

| 家具家電積立 | 1.0万〜2.0万円 | エアコン、冷蔵庫、洗濯機など |

| 外構・庭まわり | 0.5万〜1.0万円 | 人工芝、庭、物置、補修など |

住宅ローンだけで15万円だとしても持ち家関連費用まで含めると、実質的な住居費は17万〜20万円くらいで見る必要があります。

この時点で、家賃10万円の生活とはかなり違います。

注文住宅は快適になる一方で、家に関する固定費は確実に増えます。

次に確認したのは、現在の生活費です。

住宅ローンを考える前に今の生活で毎月いくら使っているかを把握しないと、正しい判断ができません。

ざっくりでもよいので、以下のように分けて確認しました。

| 項目 | |

|---|---|

| 家賃 | 10.0万円 |

| 食費・日用品 | 12.0万〜15.0万円 |

| 光熱費・通信費 | 2.0万〜3.0万円 |

| 保険 | 1.0万〜2.0万円 |

| 車ローン | 約6.0万円 |

| 車の維持費 | 1万円 |

| 保育料・教育費 | 0万〜5.0万円 |

| 投資・積立 | 3.0万円 |

| 外食・レジャー | 3.0万〜5.0万円 |

| その他 | 5.0万〜10.0万円 |

家計を確認して感じたのは、住宅ローンの金額だけを見ても意味がないということです。

現在の生活費が高い家庭であれば、住宅ローンを少し増やすだけでも家計は苦しくなります。

逆に、現在の支出に余裕がある家庭なら、多少住宅ローンが増えても対応しやすいです。

つまり、住宅ローンの安全度は、年収だけでは決まりません。

普段の支出額で大きく変わります。

わが家で特に大きいのが、車の費用です。

郊外で注文住宅を建てる場合、土地は広くなりやすく、2台駐車もしやすいです。

一方で、生活には車が必要になりやすいです。

子どもの送迎、買い物、休日のお出かけ、通院などを考えると、車2台持ちはかなり現実的です。

車2台の費用は以下で見ました。

| 項目 | 1台目 | 2台目 | 合計 |

|---|---|---|---|

| 車ローン | 6.0万円 | 0万〜2.0万円 | 6.0万〜8.0万円 |

| 任意保険 | 0.7万円 | 0.5万円 | 1.2万円 |

| ガソリン代 | 1.0万円 | 0.5万円 | 1.5万円 |

| 自動車税・車検積立 | 1.0万円 | 0.7万円 | 1.7万円 |

| メンテナンス積立 | 0.5万円 | 0.3万円 | 0.8万円 |

| 合計 | 9.2万円 | 2.0万〜4.0万円 | 11.2万〜13.0万円 |

車ローンがある状態で車2台を持つと、月10万円以上かかる可能性があります。

これは住宅ローンに近いくらい大きな支出です。

住宅ローンが15万円、車2台が10万円なら住宅と車だけで月25万円です。

この金額を見ると、注文住宅を買う前に車費用を確認する重要性がわかります。

子どもがいる家庭では、教育費も必ず確認する必要があります。

今は保育園や幼稚園の費用が中心でも、子どもが大きくなると支出の内容が変わります。

| 時期 | 主な支出 |

|---|---|

| 保育園・幼稚園 | 保育料、給食費、用品代 |

| 小学生 | 学童、習い事、給食費、教材費 |

| 中学生 | 塾代、部活費、スマホ代 |

| 高校生 | 通学費、部活費、塾代 |

| 大学生 | 学費、仕送り、受験費用 |

住宅ローンは40年続きます。

つまり、子どもが小さい今だけ払えるかを見ても不十分です。

子どもが中学生、高校生、大学生になったときにも、家計が回るかを考える必要があります。

特に、教育費は一気に増える時期があります。

そのため、住宅ローンを組む時点で毎月の貯金がほとんど残らない家計だと、将来かなり苦しくなる可能性があります。

変動金利で借りる場合は、金利上昇リスクも確認しました。

金利0.8%と2.0%では月々返済に約3.7万円の差があります。

金利0.8% 約15.1万円

金利2.0% 約18.8万円

差額 約3.7万円

年間では約44万円の差です。

3.7万円 × 12か月 = 約44.4万円

金利が上がった場合、毎月の貯金額が減ります。

そのため変動金利で借りるなら、今の返済額だけでなく、金利が上がった場合も払えるかを確認する必要があります。

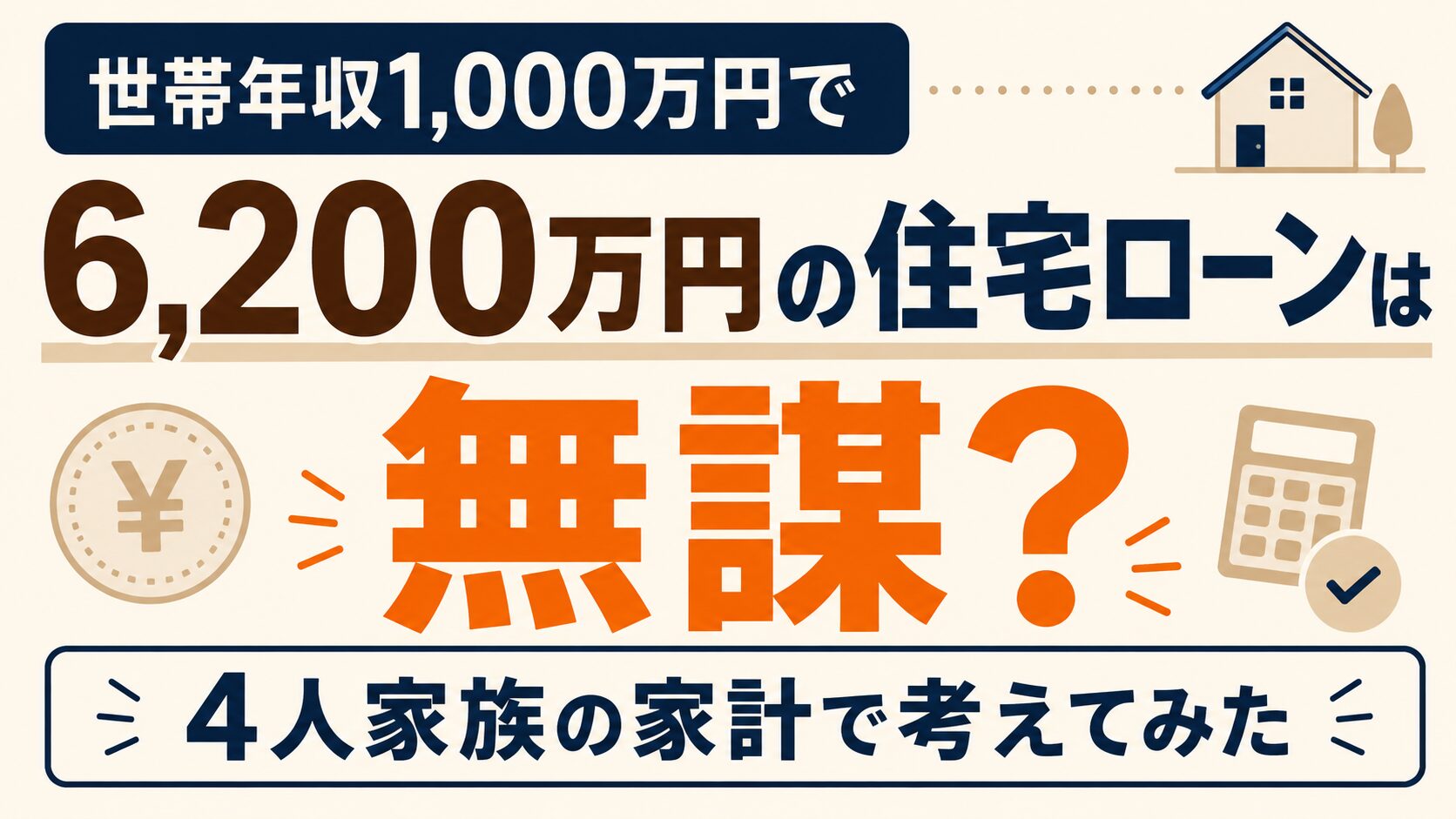

ここからは、注文住宅を買った後の家計を試算します。

前提は世帯年収1,000万円、手取り月額65万円です。

住宅ローンは6,200万円、金利0.8%、40年返済で、月15.1万円とします。

車2台費用は月10万円で見ます。

| 項目 | 月額 |

|---|---|

| 手取り収入 | 65.0万円 |

| 住宅ローン | 15.1万円 |

| 車2台費用 | 10.0万円 |

| 固定資産税・保険・修繕積立 | 3.5万円 |

| 食費・日用品 | 14.0万円 |

| 光熱費 | 1.0万円 |

| 通信費 | 1.5万円 |

| 保険 | 1.3万円 |

| 保育料・教育費 | 4.0万円 |

| 外食・レジャー | 4.0万円 |

| 旅行積立 | 2.0万円 |

| 医療・衣服・美容 | 3.0万円 |

| その他 | 4.0万円 |

| 支出合計 | 63.4万円 |

| 毎月の残り | 1.6万円 |

この試算では、毎月1.6万円残ります。

家計としては回りそうですが余裕がほとんどない状態です。

固定資産税、車検、家具家電の買い替え、旅行、冠婚葬祭などが重なると一時的に支出が増えます。

そのため、積立費用を投資に回したりすることで資産を増やす必要性があると思います。

注文住宅を買う前に、わが家では以下のような判断ラインで考えました。

| 判断項目 | 安全ライン | 危ないライン |

|---|---|---|

| 住宅ローン | 手取り月収の25%以内 | 手取り月収の30%以上 |

| 住宅ローン+車費用 | 手取り月収の35%以内 | 手取り月収の40%以上 |

| 毎月の貯金 | 5万円以上 | ほぼ残らない |

| 年間貯金 | 100万円以上 | 50万円未満 |

| 生活防衛資金 | 生活費6か月分以上 | ほぼない |

| ボーナス依存 | なし | ボーナス払い前提 |

次に住宅ローンの借入額を変えた場合の余裕を比較します。

金利0.8%、40年返済で見ます。

| 借入額 | 月々返済 | 車2台10万円込み | 手取り65万円に対する割合 |

|---|---|---|---|

| 6,000万円 | 約14.6万円 | 約24.6万円 | 約37% |

| 6,200万円 | 約15.1万円 | 約25.1万円 | 約38% |

| 6,500万円 | 約15.8万円 | 約25.8万円 | 約39% |

この表を見ると借入額6,000万以上の場合、安全ラインを超えます。

そのため車2台目については、ローンを組まずに一括購入する方が家庭余裕を持たせることができそうです。

注文住宅は、建物やオプションにこだわると金額が上がりやすいです。

しかし借入額を上げるほど、家を建てた後の生活の余裕は減ります。

注文住宅を買う前にわが家では住宅ローンだけでなく、家計全体を確認しました。

住宅ローンの月額だけを見ると、6,000万〜6,200万円の注文住宅でも払えそうに見えます。

しかし車2台の費用、教育費、固定資産税、修繕費、旅行、外食、家具家電まで含めると家計の見え方は変わります。

特に車2台持ちの場合、住宅ローンと車費用だけで月25万円前後になる可能性があります。

そのため注文住宅を買う前には、以下を必ず確認した方がよいです。

| 確認すること | 目安 |

|---|---|

| 住宅ローン | 手取り月収の25%以内 |

| 住宅+車費用 | 手取り月収の35%前後まで |

| 毎月の貯金 | 最低5万円以上 |

| 年間貯金 | できれば100万円以上 |

| 生活防衛資金 | 生活費6か月分以上 |

| 金利上昇 | 1.5%〜2.0%でも耐えられるか |

| 車ローン | 住宅購入後の負担に入れる |

注文住宅は、家族の暮らしを良くするための大きな買い物です。

家を建てた後に毎月お金の不安が強くなると、せっかくの注文住宅の満足度も下がります。

わが家としては、家の性能や間取りにはこだわりたいです。

一方で住宅ローンを無理に増やしすぎず、車、教育費、旅行、貯金まで含めて生活が続けられるかを重視したいと考えています。