一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

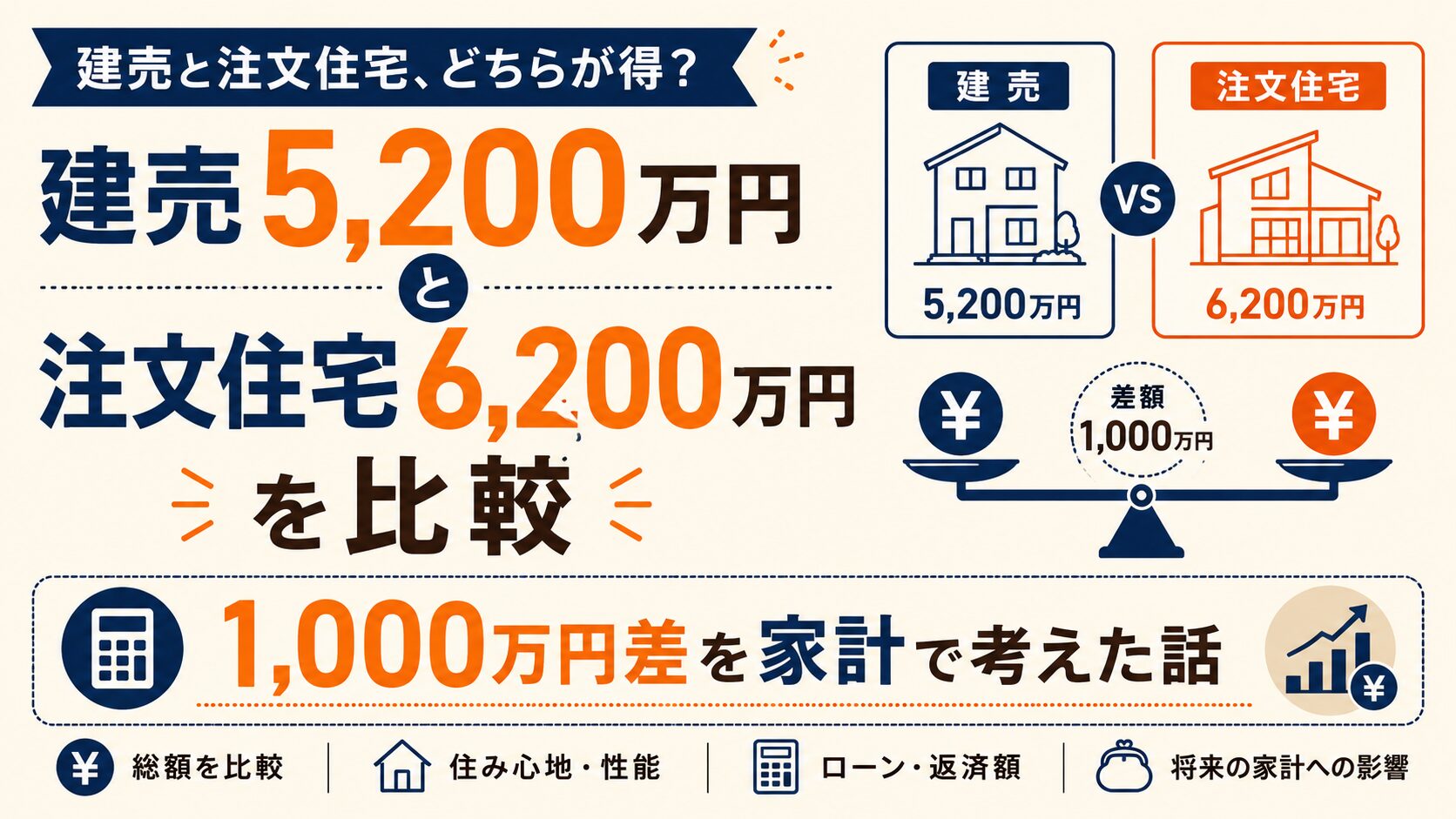

家づくりを考えていると、必ずと言っていいほど悩むのが「建売住宅にするか、注文住宅にするか」です。

わが家もかなり迷いました。

建売住宅なら、価格が分かりやすく、入居までの流れも見えやすいです。

一方で、注文住宅なら、間取りや収納、洗濯動線、在宅勤務スペースを自分たちの暮らし方に合わせて考えられます。

ただ、問題は金額です。

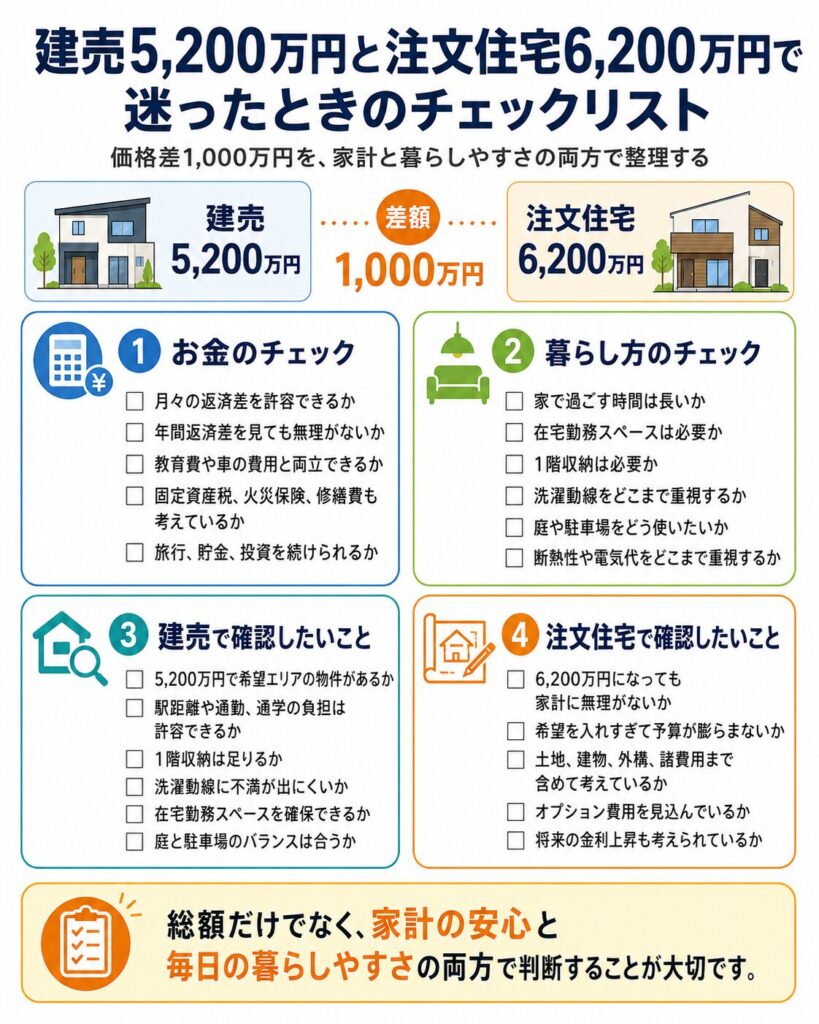

この記事では、わが家が実際に悩んでいる価格帯として、建売住宅5,200万円、注文住宅6,200万円で比較します。

差額は、ちょうど1,000万円です。

先に結論を書くと、家計面では建売5,200万円の安心感が大きく、暮らしやすさでは注文住宅6,200万円に魅力を感じました。

つまり、この記事は「注文住宅の方が良い」と言いたい記事ではありません。

また、「建売住宅の方が正解」と決めつけたい記事でもありません。

わが家にとって、1,000万円多く払ってでも注文住宅にしたい理由があるのか。

それとも、建売住宅を選んで家計に余裕を残した方がよいのか。

その判断をするために、住宅ローン返済額、毎月の家計、教育費、車、旅行、貯金、そして暮らしやすさまで含めて整理しました。

今回比較する前提は、以下の通りです。

建売住宅を5,200万円にしたのは、極端に安い物件と比べると、注文住宅との差が大きくなりすぎるからです。

わが家としては、5,200万円前後であれば、ある程度の立地や広さも期待できる価格帯だと考えました。

一方で、注文住宅は一条工務店のグランスマートを想定しています。

土地、建物、外構、諸費用、オプションを含めると、総額6,200万円前後になる可能性が見えてきました。

この時点で、差額は1,000万円です。

1,000万円と聞くと、大きすぎて感覚が分かりにくいです。

そこで、住宅ローン返済額や毎月の家計に置き換えて考えることにしました。

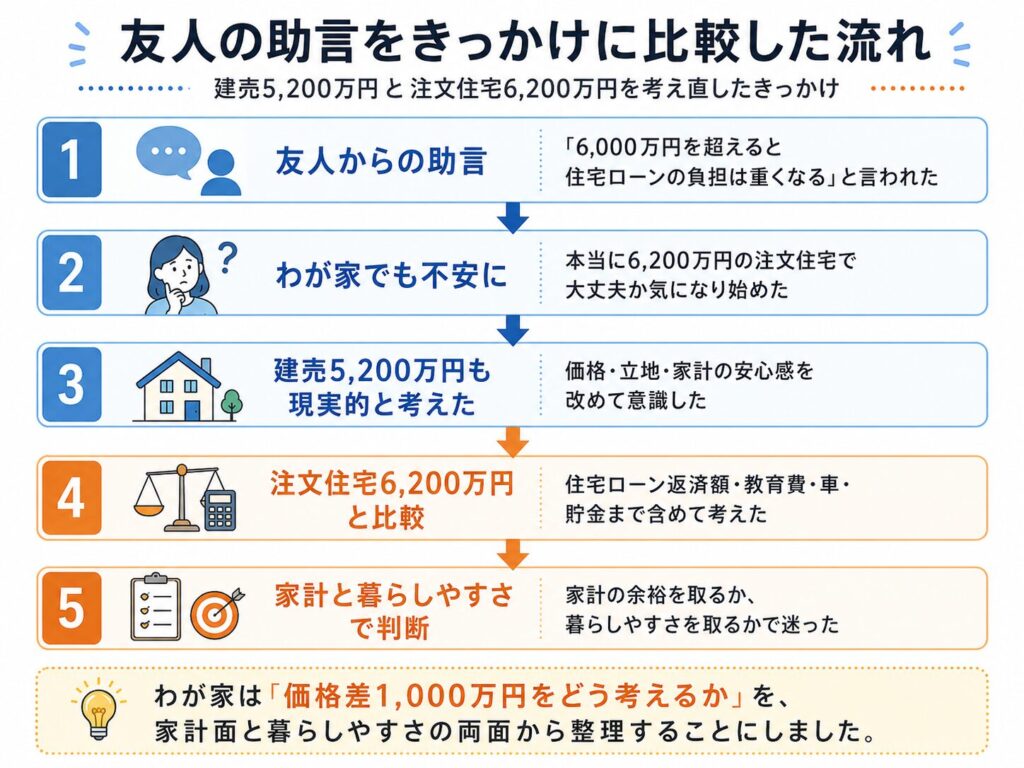

わが家がこの比較をしたきっかけは、友人からの一言でした。

その友人は、わが家より世帯年収に余裕があります。

その友人から、「6,000万円を超えると住宅ローンの負担は重くなる」と言われました。

そして、その友人は最終的に5,000万円台の建売住宅を購入しています。

この話を聞いて、わが家もかなり考えました。

「一条工務店のグランスマートで6,200万円前後になっても大丈夫なのか」

「5,000万円台の建売住宅の方が、家計に余裕を残せるのではないか」

「月々の差額を払ってでも、注文住宅にする価値があるのか」

このあたりが、かなり気になりました。

わが家は、子ども2人の家族4人で暮らす予定です。

さらに、在宅勤務が中心なので、家で過ごす時間も長くなります。

そのため、単純に「安い方が良い」とも言い切れません。

でも、住宅ローンが重くなりすぎるのも避けたいです。

このバランスが難しいと感じました。

わが家が比較対象として考えた建売5,200万円は、極端に安い物件ではありません。

5,200万円前後であれば、エリアやタイミングによっては、ある程度の立地や広さも期待できる価格帯だと考えました。

わが家が建売住宅に感じた魅力は、主に以下です。

| 建売住宅で魅力に感じたこと | 理由 |

|---|---|

| 価格が分かりやすい | 資金計画を立てやすい |

| 完成した家を見られる | 日当たりや広さを確認しやすい |

| 入居までが早い | 子どもの予定に合わせやすい |

| 駅徒歩圏内を狙いやすい | 通勤・通学の負担を抑えやすい |

| 外構込みで考えやすい | 住み始めるイメージがしやすい |

建売住宅は、すでに完成している、または完成予定の家を見て判断できる点が大きいです。

注文住宅のように、図面だけで完成後を想像する必要が少ないです。

土地、建物、外構がセットで見えやすいので、資金計画も立てやすいと感じました。

特に、家計の安心感を重視するなら、建売5,200万円はかなり現実的に見えます。

ただし、建売住宅は間取りや収納、駐車場、庭の配置がすでに決まっていることが多いです。

わが家の場合、そこが気になりました。

注文住宅6,200万円は、金額だけ見ると大きいです。

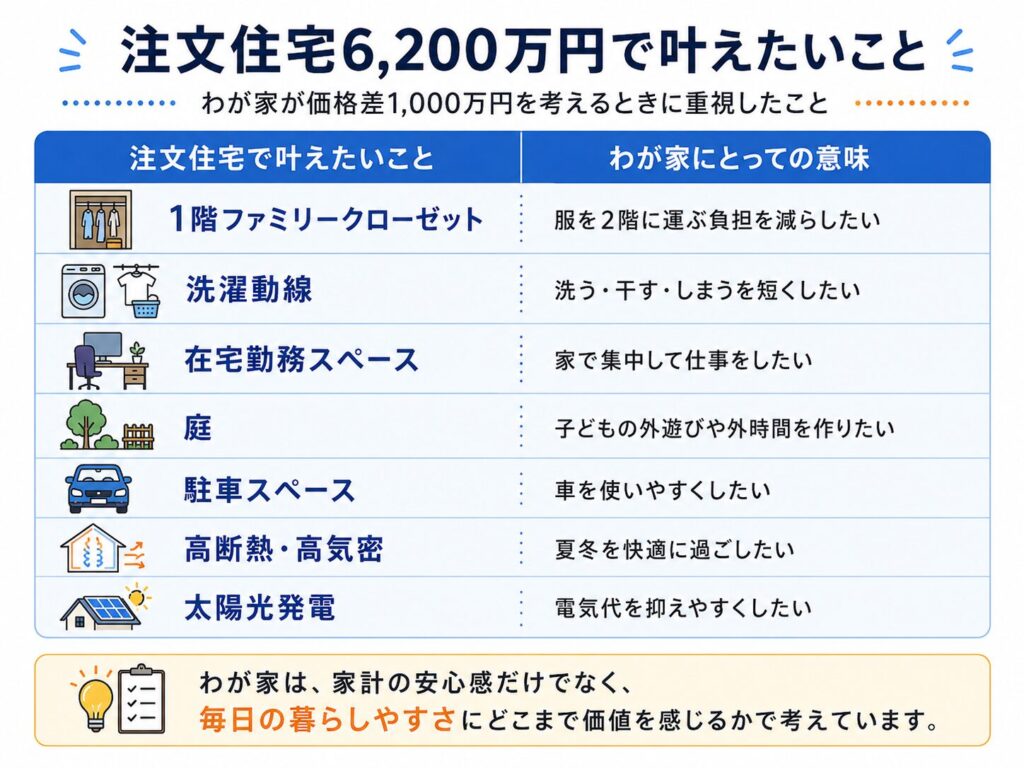

ただ、わが家が注文住宅に魅力を感じたのは、暮らし方に合わせて家を考えられるからです。

特に重視しているのは、次のような点です。

わが家は在宅勤務が中心です。

家にいる時間が長いので、室温、電気代、仕事スペース、家事動線の影響を受けやすいです。

また、子どもが2人いると、洗濯物や荷物も増えます。

1階にファミリークローゼットを作り、脱衣室やランドリーと近づけられれば、日々の家事負担を減らせると考えています。

建売住宅でも、条件が合う物件が見つかれば問題ありません。

ただ、わが家が重視する条件をすべて満たす建売住宅を探すのは簡単ではないと感じました。

建売5,200万円と注文住宅6,200万円では、金額差が1,000万円あります。

この1,000万円差は、簡単に無視できる金額ではありません。

住宅全体の価格を見ると、1,000万円は一部に見えるかもしれません。

でも、生活費や教育費、車の費用と比べると、簡単には流せない金額です。

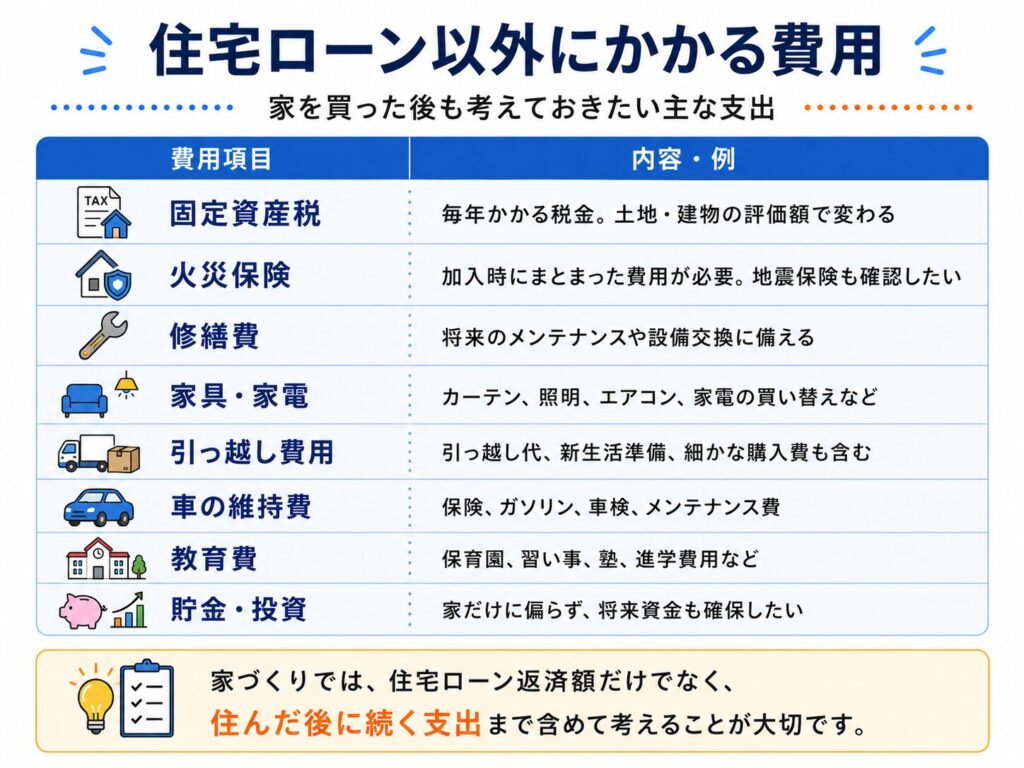

住宅ローンを組む場合、借入額が1,000万円増えれば、毎月の返済額も増えます。

さらに、家を買うと住宅ローン以外にもお金がかかります。

わが家の場合、子どもの教育費、車、旅行、貯金も残したいです。

そのため、注文住宅6,200万円を選ぶ場合は、家そのものの満足度だけでなく、家計全体で無理がないかを確認する必要があると感じました。

次に、住宅ローンの返済額で比較します。

ここでは、比較しやすいように以下の条件で試算します。

| 条件 | 内容 |

|---|---|

| 借入額 | 物件価格の全額を借りる想定 |

| 金利 | 年0.8% |

| 返済期間 | 40年 |

| ボーナス払い | なし |

| 返済方法 | 元利均等返済 |

| 項目 | 建売住宅 | 注文住宅 | 差額 |

|---|---|---|---|

| 借入額 | 5,200万円 | 6,200万円 | 1,000万円 |

| 月々返済額 | 約12.7万円 | 約15.1万円 | 約2.4万円 |

| 年間返済額 | 約152万円 | 約181万円 | 約29万円 |

| 40年間の返済総額 | 約6,078万円 | 約7,247万円 | 約1,169万円 |

| 利息総額 | 約878万円 | 約1,047万円 | 約169万円 |

この表を見ると、1,000万円の差は月々では約2.4万円の差になります。

月2.4万円と聞くと、「頑張れば払えるかもしれない」と感じる人もいると思います。

ただ、年間では約29万円です。

40年間では、返済総額の差が約1,169万円になります。

月2.4万円あれば、教育費の積立、車の維持費、家族旅行、貯金、投資などにも使えます。

つまり、注文住宅6,200万円を選ぶということは、月約2.4万円を長く払い続けてでも、暮らしやすさを取りに行くかどうかを考えることだと感じました。

住宅ローンでは、金利上昇も気になります。

そこで、金利別に月々返済額を比較してみます。

こちらも40年ローン、ボーナス払いなしの概算です。

| 金利 | 建売住宅 | 注文住宅 | 月々の差額 |

|---|---|---|---|

| 0.8% | 約12.7万円 | 約15.1万円 | 約2.4万円 |

| 1.1% | 約13.4万円 | 約16.0万円 | 約2.6万円 |

| 1.5% | 約14.4万円 | 約17.2万円 | 約2.8万円 |

金利が上がると、どちらも返済額は増えます。

金利が上がると、どちらも返済額は増えます。

建売と注文住宅の差額だけを見ると、月2.4万円から2.8万円ほどです。

ただし、注文住宅6,200万円の方が、毎月の支払い水準そのものは高くなります。

わが家の場合、ここがかなり気になりました。

「今の金利なら払えそう」だけではなく、金利が上がった場合や、子どもが成長した後の支出も考える必要があります。

住宅ローンは長く続きます。

そのため、注文住宅6,200万円を選ぶなら、金利上昇時でも家計が耐えられるかを確認しておきたいと感じました。

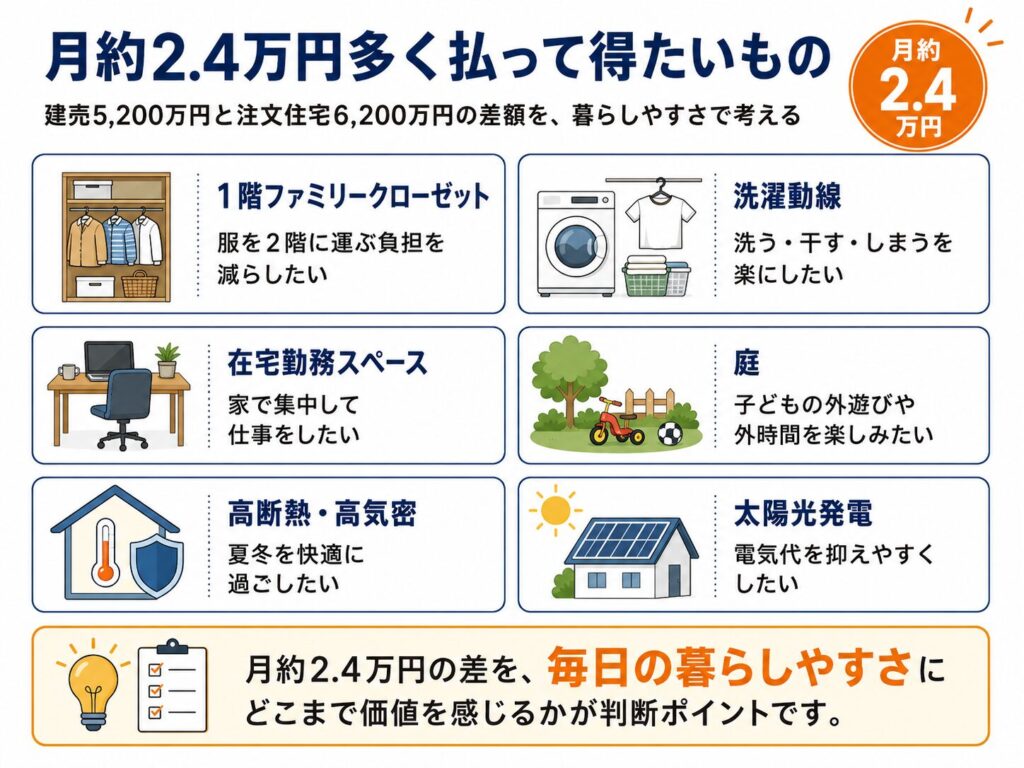

1,000万円差と言われても、大きすぎて実感しにくいです。

そこで、生活に近い形に置き換えて考えてみます。

算出した通り月2.4万円を払うことで、注文住宅では以下のような暮らしやすさを得られる可能性があります。

こう考えると、1,000万円差は単なる価格差ではありません。

わが家にとっては、月約2.4万円で、毎日の不便をどこまで減らせるかという比較です。

ただし、ここで大事なのは「注文住宅なら何でも叶う」と考えないことです。

予算の制限はあります。

土地の形や広さによって、できることも変わります。

希望を入れすぎると、さらに総額が上がる可能性もあります。

そのため、わが家では「全部叶える」のではなく、「月2.4万円多く払ってでもほしいものは何か」を整理する必要があると感じました。

家計面で見ると、建売5,200万円は現実的な選択肢だと感じました。

理由はシンプルで、注文住宅6,200万円より1,000万円安いからです。

住宅ローンの返済額を抑えられれば、毎月の家計に余裕が生まれます。

子どもがいる家庭では、これから教育費も増えていきます。

車を持つ場合は、車の維持費や買い替え費用も必要です。

また、旅行にも行きたいですし、貯金や投資も続けたいです。

わが家の場合、月約2.4万円の差は軽く見られません。

「家は大事だけど、家だけにお金を使いすぎるのは避けたい」という気持ちもあります。

そのため、家計の安心感を重視するなら、建売5,200万円はかなり現実的だと感じました。

一方で、暮らしやすさで見ると、注文住宅6,200万円にも大きな魅力があります。

理由は、自分たちの生活に合わせて間取りを考えられるからです。

わが家の場合、重視しているのは以下です。

特に、1階ファミリークローゼットと洗濯動線はかなり重視しています。

洗濯して、干して、しまう。

この流れが短くなると、毎日の家事負担を減らせると思いました。

また、在宅勤務スペースも大事です。

わが家は在宅勤務中心なので、家で仕事をする時間が長いです。

リビングや寝室の一角ではなく、仕事用のスペースを最初から考えられる点は注文住宅の魅力です。

さらに、一条工務店のグランスマートであれば、断熱性・気密性・太陽光発電・蓄電池なども含めて検討しやすいと感じています。

もちろん、注文住宅6,200万円にすればすべてが解決するわけではありません。

ただ、わが家の暮らし方には合っている部分が多いと感じました。

最後に、建売5,200万円と注文住宅6,200万円で迷ったときに確認したいことをまとめます。

建売と注文住宅で迷うと、どうしても総額だけを見てしまいます。

でも、家づくりは総額だけでは判断しにくいです。

建売5,200万円は、家計の安心感があります。

注文住宅6,200万円は、暮らし方に合わせやすい魅力があります。

わが家の場合は、この2つのバランスでかなり迷いました。

建売5,200万円と注文住宅6,200万円を比較すると、家計面では建売5,200万円が有利です。

1,000万円の差は大きく、住宅ローン、教育費、車、旅行、貯金まで考えると、建売を選ぶメリットはかなりあります。

金利0.8%、40年ローンで比較すると、月々の返済差は約2.4万円です。

年間では約29万円、40年間では約1,169万円の差になります。

数字だけを見ると、建売5,200万円はとても現実的です。

一方で、注文住宅6,200万円には、家事動線、収納、庭、在宅勤務スペース、断熱性、電気代の面で魅力があります。

わが家の場合は、単純な価格差だけでなく、毎日の暮らしやすさをどこまで重視するかで考えました。

建売住宅は、価格や入居時期、立地を重視する人にとって合理的な選択肢です。

注文住宅は、暮らし方に合わせて家を作りたい人にとって魅力があります。

どちらが正解というより、自分たちが何を優先するかで判断することが大切だと思います。

わが家はまだ家づくりの途中ですが、今後も一条工務店のグランスマートで、間取り、総額、住宅ローン、オプションについて整理していきます。

同じように、建売住宅と注文住宅で迷っている方の参考になればうれしいです。

建売住宅と注文住宅で迷った理由については、こちらの記事でも詳しくまとめています。

また、注文住宅6,200万円の住宅ローンが家計的にどうなのかは、こちらの記事で詳しく整理しています。

一条工務店グランスマートの見積金額については、こちらの記事にまとめています。