一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

注文住宅を検討していると、最後に不安になるのは「毎月の住宅ローンを本当に払っていけるのか」だと思います。

わが家も一条工務店のグランスマートを検討する中で、総額はおおよそ6,200万円前後になりそうです。

住宅ローンを組むと、月々の返済は約15万円台〜16万円台。

今の家賃が約10万円なので、単純に考えると毎月5万円〜6万円ほど負担が増えます。

正直、月16万円という数字を見たときは「高いな」と感じました。

ただ、住宅ローンは月返済だけで判断できるものではありません。

子どもの教育費、車の費用、固定資産税、火災保険、将来の貯金、そして注文住宅で得たい暮らしまで含めて考える必要があります。

この記事では、世帯年収約1,000万円・子ども2人のわが家が、住宅ローン月16万円をどう考えたのかをまとめます。

先に結論を書くと、住宅ローン月16万円は高いです。

わが家にとって、安心して払える金額というよりは、家計管理をかなり意識する必要がある金額だと感じています。

ただし、世帯年収が約1,000万円あり、住宅ローンを払ったあとも貯金を続けられるのであれば、必ずしも無理な金額とは言い切れません。

わが家では、月16万円を次のように考えています。

| 判断 | わが家の感覚 |

|---|---|

| 月14万円前後 | かなり現実的に見える |

| 月15万円台 | 慎重に検討したいライン |

| 月16万円 | やや攻めたライン |

| 月17万円以上 | 他の支出見直しが必要になりそう |

月16万円は、払えない金額とまでは思っていません。

ただ、家を買ったあとに教育費や車の費用、貯金が残らないなら、かなり危ういと感じています。

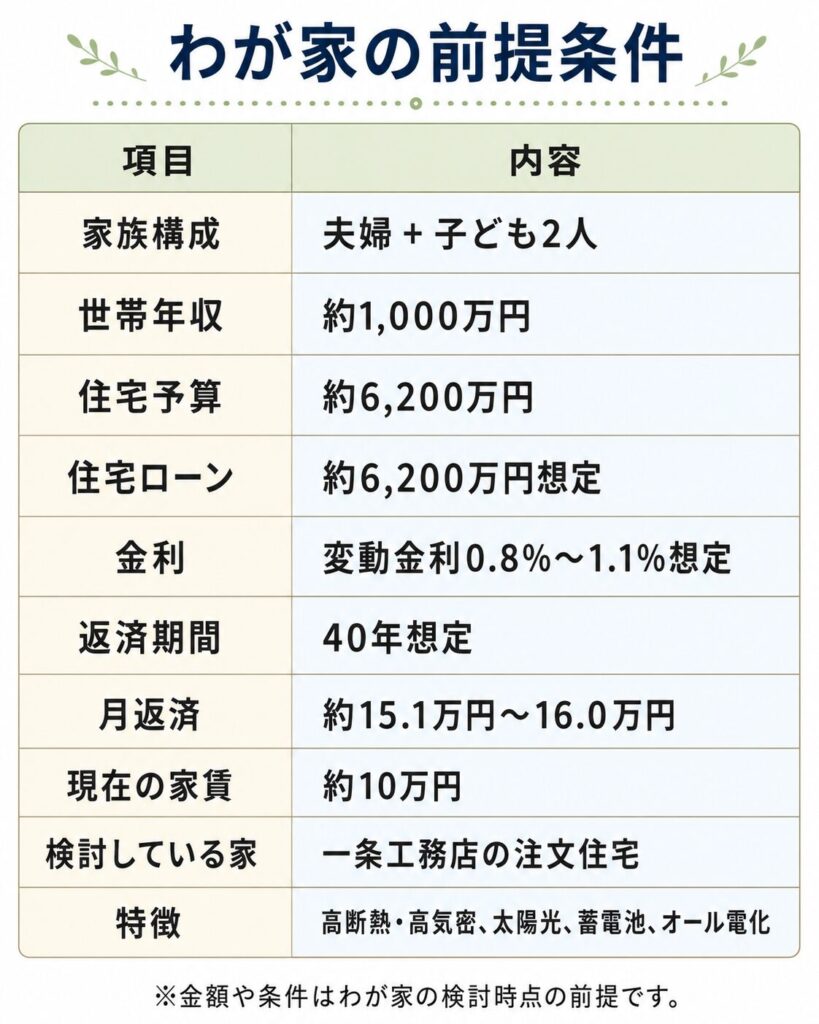

まず前提は以下の通りです。

| 項目 | 内容 |

|---|---|

| 家族構成 | 夫婦+子ども2人 |

| 世帯年収 | 約1,000万円 |

| 住宅予算 | 約6,200万円 |

| 住宅ローン | 約6,200万円想定 |

| 金利 | 変動金利0.8%〜1.1%想定 |

| 返済期間 | 40年想定 |

| 月返済 | 約15.1万〜16.0万円 |

| 現在の家賃 | 約10万円 |

| 検討している家 | 一条工務店の注文住宅 |

| 特徴 | 高断熱・高気密、太陽光、蓄電池、オール電化 |

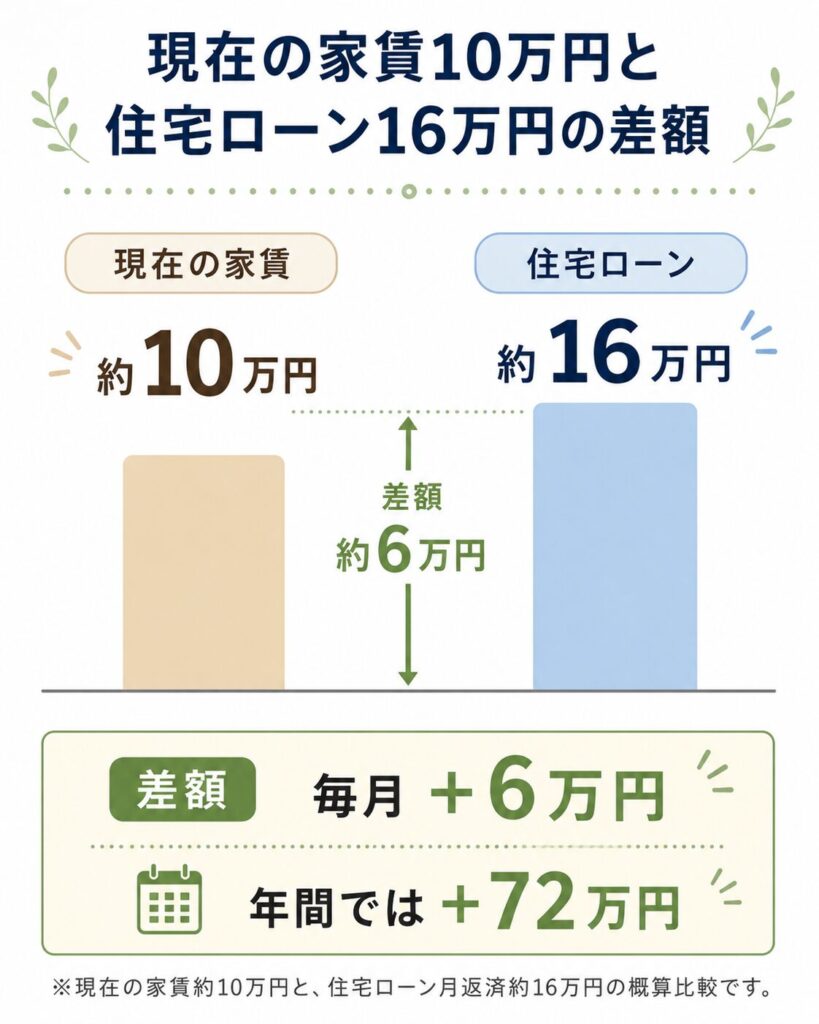

現在の家賃が約10万円なので、住宅ローンが月16万円になると、毎月の固定費は約6万円増えます。

年間では約72万円。

10年で見ると約720万円の差です。

この差を見ると、月16万円という住宅ローンは、やはり軽い金額ではありません。

住宅ローン月16万円は、年間で約192万円です。

毎月だと「16万円」という数字ですが、年間で見るとかなり大きな支出です。

さらに、家を買ったあとには住宅ローン以外にもお金がかかります。

| 住宅ローン以外にかかる費用 | 内容 |

|---|---|

| 固定資産税 | 毎年かかる税金 |

| 火災保険・地震保険 | 契約内容によって変わる |

| 修繕費 | 将来のメンテナンス費用 |

| 家具・家電 | 入居時にまとまって必要になりやすい |

| 外構費 | 駐車場、庭、フェンスなど |

| 引っ越し費用 | 時期や距離で変わる |

そのため、わが家では「住宅ローン16万円が払えるか」だけではなく、住宅ローン16万円を払ったあとに、生活費・教育費・車・貯金が残るかを確認するようにしました。

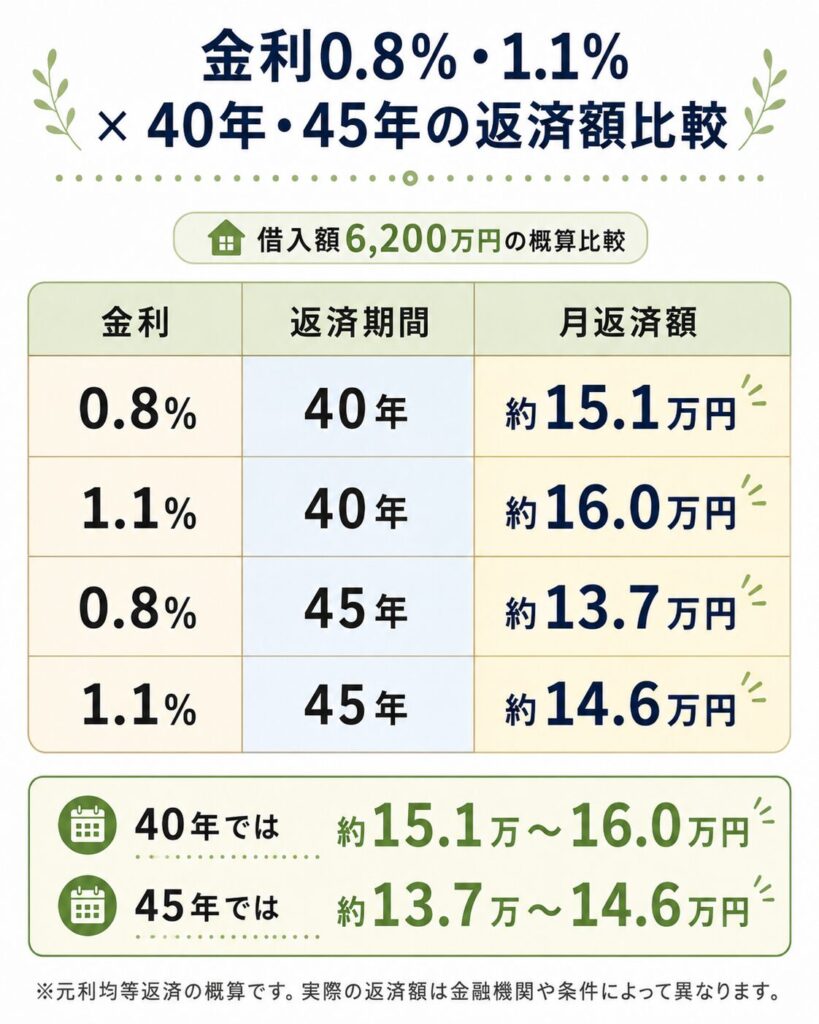

住宅ローンの月返済は、借入額・金利・返済期間で大きく変わります。

わが家が検討している約6,200万円を借りた場合、概算では以下のようなイメージです。

| 借入額 | 金利 | 返済期間 | 月返済 |

|---|---|---|---|

| 6,200万円 | 0.8% | 40年 | 約151,000円 |

| 6,200万円 | 1.1% | 40年 | 約160,000円 |

| 6,200万円 | 0.8% | 45年 | 約137,000円 |

| 6,200万円 | 1.1% | 45年 | 約146,000円 |

※元利均等返済の概算です。実際の返済額は金融機関、金利タイプ、団信、借入条件などで変わります。

40年ローンで考えると、金利0.8%なら約15.1万円。

金利1.1%になると約16万円です。

わが家の場合、6,200万円の注文住宅を検討するなら、月15万円台〜16万円台の住宅ローンになると考えています。

世帯年収が約1,000万円あると聞くと、住宅ローン月16万円でも大丈夫そうに見えるかもしれません。

ただ、子育て世帯の場合は、年収だけで判断するのは少し危ないと感じています。

わが家では、世帯年収約1,000万円の場合、手取りはざっくり年間780万円〜820万円程度で考えています。

月平均にすると、約65万円〜68万円です。

| 項目 | 金額 |

|---|---|

| 世帯年収 | 約1,000万円 |

| 年間手取り目安 | 約780万〜820万円 |

| 月手取り目安 | 約65万〜68万円 |

| 住宅ローン | 約16万円 |

| 手取りに対する割合 | 約24%〜25% |

住宅ローン16万円は、手取り月収の約24%〜25%です。

この割合だけを見ると、極端に無理な水準ではないようにも見えます。

ただし、実際にはここから生活費がかかります。

食費、日用品、通信費、保険、車、保育料、教育費、レジャー費、帰省費、貯金。

子どもが2人いると、毎月の支出は想像以上に積み上がります。

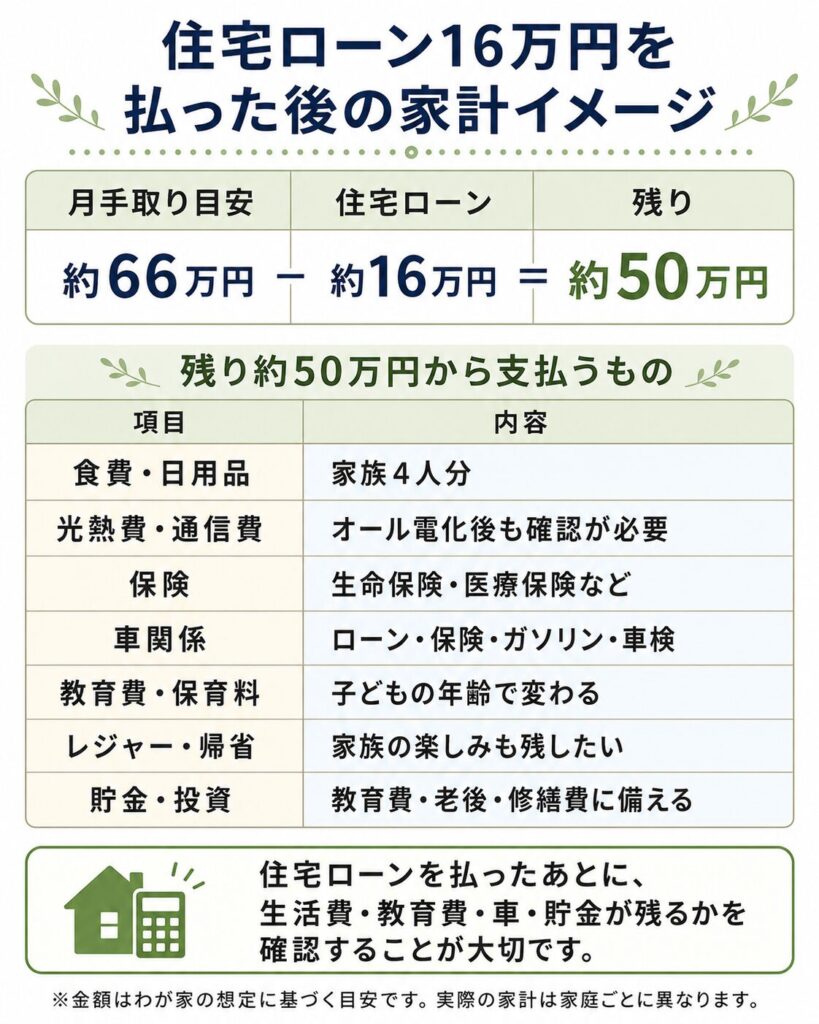

月手取りを約66万円と考えた場合、住宅ローン16万円を払うと残りは約50万円です。

| 項目 | 金額 |

|---|---|

| 月手取り目安 | 約66万円 |

| 住宅ローン | 約16万円 |

| 残り | 約50万円 |

数字だけ見ると、約50万円残るなら大丈夫そうにも見えます。

ただ、わが家ではここを楽観的には見ないようにしています。

この約50万円の中から、毎月の生活に必要なお金をすべて出す必要があるからです。

| 残り約50万円から支払うもの | 内容 |

|---|---|

| 食費・日用品 | 家族4人分 |

| 光熱費・通信費 | オール電化後も確認が必要 |

| 保険 | 生命保険・医療保険など |

| 車関係 | ローン、保険、ガソリン、車検 |

| 教育費・保育料 | 子どもの年齢で変わる |

| レジャー・帰省 | 家族の楽しみも残したい |

| 貯金・投資 | 教育費、老後、修繕費に備える |

わが家の場合、家を買うことだけが目的ではありません。

家を買ったあとも、子どもとの時間や将来の教育費、最低限の余裕は残したいです。

そのため、住宅ローン月16万円は「払えるか」ではなく、払ったあとにどんな暮らしが残るかで判断する必要があると感じています。

住宅ローン月16万円を考えるときに、わが家で特に気になったのが車の費用です。

子育て世帯で車を使う場合、住宅ローンとは別に車のローンや維持費がかかります。

例えば、住宅ローン16万円に加えて、車ローンが月5万円〜6万円ある場合、固定費はかなり重くなります。

| 項目 | 月額 |

|---|---|

| 住宅ローン | 約16万円 |

| 車ローン | 約5万〜6万円 |

| 合計 | 約21万〜22万円 |

月手取りを約66万円とすると、住宅ローンと車ローンだけで約3分の1を使う計算になります。

この状態で、教育費や食費、保険、旅行、貯金まで考えると、かなり家計管理が必要です。

わが家では、住宅ローンだけでなく、車を含めた固定費で見ることが大事だと感じました。

わが家にとって、住宅ローン月16万円は安全ラインではありません。

どちらかというと、やや攻めたラインです。

理由は3つあります。

1つ目は、今の家賃より毎月の負担が大きく増えること。

2つ目は、子ども2人の教育費がこれから増えていくこと。

3つ目は、車や外構、家具家電など、家以外の支出も残ることです。

特に注文住宅の場合、建物本体だけで終わりません。

土地探し、外構、諸費用、家具家電、引っ越し、入居後の生活費まで考える必要があります。

住宅ローンの審査に通るかどうかと、家計として余裕を持てるかどうかは別の話だと思っています。

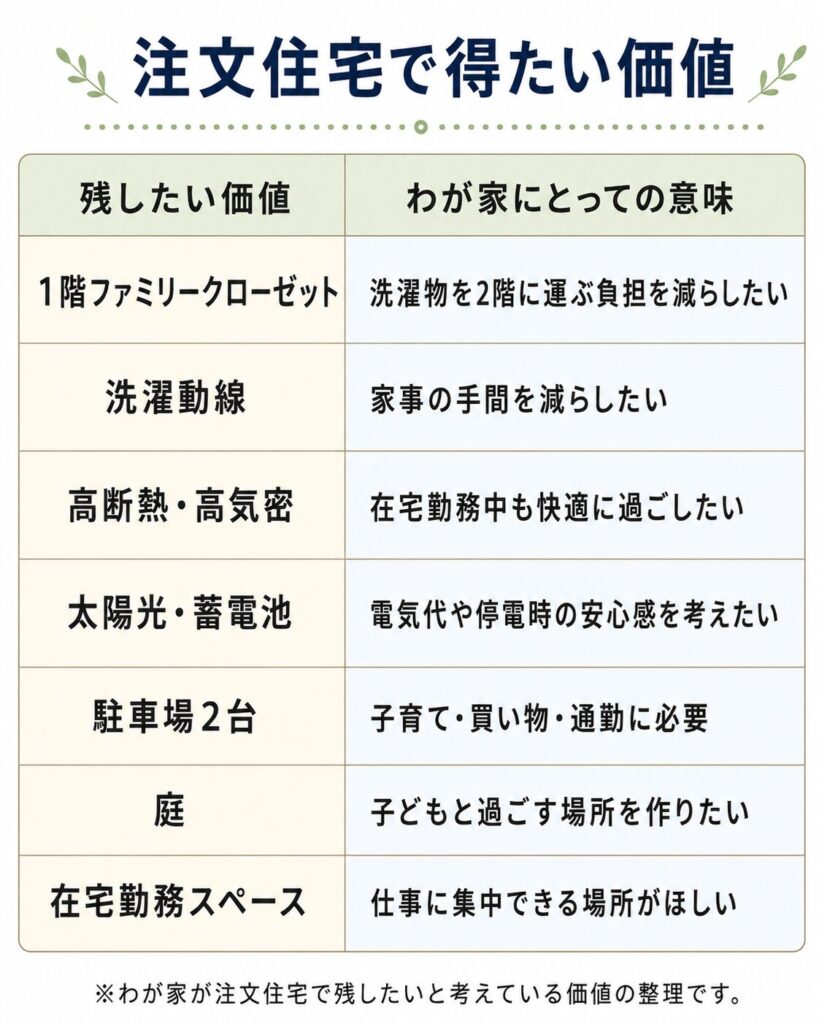

では、なぜ月16万円でも注文住宅を検討しているのか。

わが家の場合、単に「新しい家がほしい」だけではありません。

一条工務店のグランスマートで検討している理由には、毎日の暮らしを変えたいという目的があります。

| 残したい価値 | わが家にとっての意味 |

|---|---|

| 1階ファミリークローゼット | 洗濯物を2階に運ぶ負担を減らしたい |

| 洗濯動線 | 家事の手間を減らしたい |

| 高断熱・高気密 | 在宅勤務中も快適に過ごしたい |

| 太陽光・蓄電池 | 電気代や停電時の安心感を考えたい |

| 駐車場2台 | 子育て・買い物・通勤に必要 |

| 庭 | 子どもと過ごす場所を作りたい |

| 在宅勤務スペース | 仕事に集中できる場所がほしい |

月16万円は安くありません。

ただ、家事動線や断熱性、太陽光、収納、在宅勤務環境など、毎日の暮らしに関わる部分に価値を感じているため、わが家では慎重に検討しています。

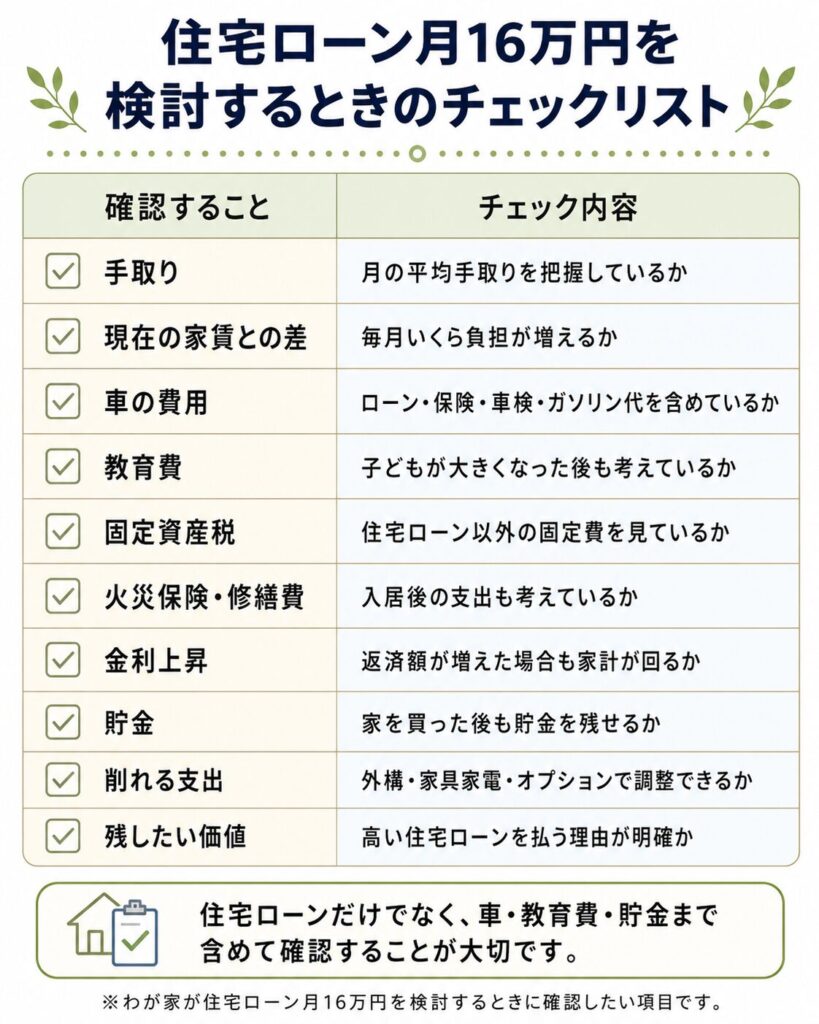

住宅ローン月16万円を検討するなら、わが家では以下の確認が必要だと感じています。

| 確認すること | チェック内容 |

|---|---|

| 手取り | 月の平均手取りを把握しているか |

| 現在の家賃との差 | 毎月いくら負担が増えるか |

| 車の費用 | ローン・保険・車検・ガソリン代を含めているか |

| 教育費 | 子どもが大きくなった後も考えているか |

| 固定資産税 | 住宅ローン以外の固定費を見ているか |

| 火災保険・修繕費 | 入居後の支出も考えているか |

| 金利上昇 | 返済額が増えた場合も家計が回るか |

| 貯金 | 家を買った後も貯金を残せるか |

| 削れる支出 | 外構・家具家電・オプションで調整できるか |

| 残したい価値 | 高い住宅ローンを払う理由が明確か |

特に大事なのは、月16万円を払う理由があるかどうかです。

注文住宅は金額だけを見ると高く感じます。

ただ、家族にとって必要な動線や性能、暮らしやすさが明確なら、検討する価値はあると思います。

反対に、なんとなく予算が上がって月16万円になっている場合は、一度立ち止まった方がよいと感じます。

わが家では、住宅ローン月16万円を「絶対に無理」とは考えていません。

ただし、安心して払える金額とも思っていません。

家計管理、金利上昇への備え、車の費用、教育費、入居後の支出まで含めて、慎重に確認する必要がある金額です。

わが家としては、月16万円を検討するなら、次の条件を確認したいです。

| わが家の確認ポイント | 内容 |

|---|---|

| 住宅ローンを払ったあとも貯金できるか | 毎月の黒字を残せるか |

| 車ローンと合わせても固定費が重すぎないか | 住宅+車で見て判断する |

| 金利が上がった場合に耐えられるか | 1.5%、2.0%も確認する |

| 外構・家具家電で予算調整できるか | 入居後の出費を抑えられるか |

| 注文住宅で得たい価値が明確か | 高い方を選ぶ理由があるか |

月16万円は、わが家にとって「安全ライン」ではなく「慎重に進めるライン」です。

家づくりを進める中で、予算が上がる場面は何度もあります。

だからこそ、毎月の返済額だけでなく、家を建てた後の暮らしまで見て判断したいと思っています。

住宅ローン月16万円は、わが家にとって高い金額です。

現在の家賃が約10万円なので、毎月約6万円の負担増になります。

年間では約72万円。

10年では約720万円の差です。

ただし、世帯年収が約1,000万円あり、住宅ローンを払ったあとも生活費・教育費・車・貯金を残せるなら、検討の余地はあると感じています。

大事なのは、住宅ローンだけを見ないことです。

住宅ローン、車、教育費、固定資産税、保険、外構、家具家電、入居後の生活費。

ここまで見たうえで、注文住宅にする理由があるかどうかを確認したいです。

わが家の場合、1階ファミリークローゼット、洗濯動線、高断熱・高気密、太陽光、蓄電池、庭、在宅勤務スペースなど、毎日の暮らしに関わる部分に価値を感じています。

だからこそ、月16万円という金額を軽く考えず、家計と相談しながら慎重に進めたいと思っています。

住宅ローン月16万円を検討している方は、まずは「払えるか」だけでなく、「払ったあとに何を残したいか」まで整理してみると判断しやすくなると思います。

住宅ローン月16万円を考えるときは、家を買ったあとにどれくらい貯金を残すかも重要だと感じています。

わが家が「最低いくら残したいか」を考えた内容は、こちらの記事にまとめています。

また、6,200万円の住宅ローン全体については、こちらの記事で詳しく整理しています。