一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

注文住宅を建てたいものの、車ローンが残っている。

このような状況では、次の2つが気になるのではないでしょうか。

わが家も一条工務店のグランスマートで注文住宅を計画する際に、同じことで悩みました。

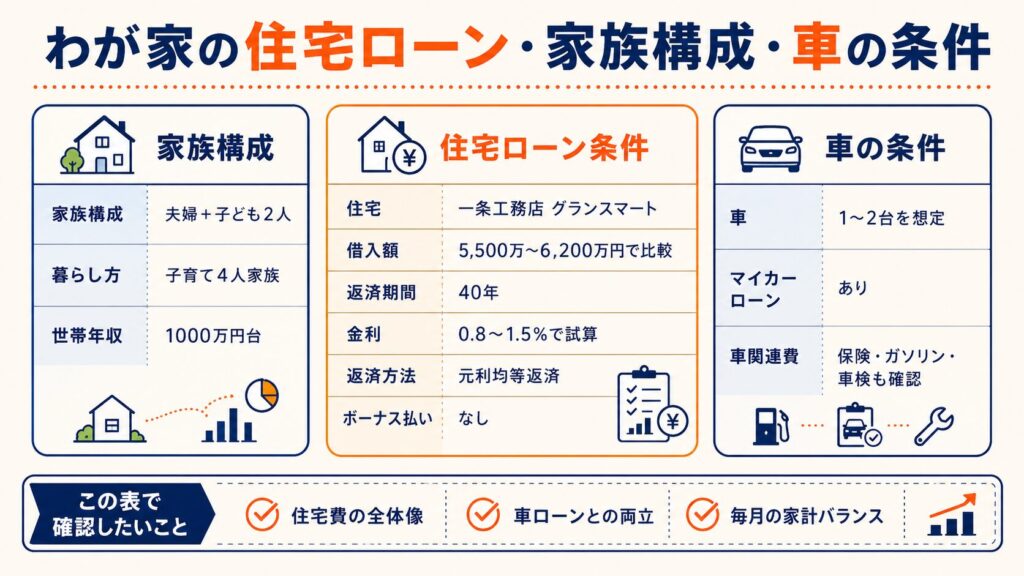

わが家は夫婦と子ども2人の4人家族です。世帯年収は1000万円台で、郊外での生活を想定しているため、車も家計から外せません。

家づくりの総額は、土地や諸費用などを含めて約6,200万円。さらに、家づくりを始めた時点でマイカーローンも残っていました。

結論からいうと、住宅ローンと車ローンを同時に払うこと自体は可能だと考えています。

ただし、住宅ローンの返済額だけを見て「払えそう」と判断するのは難しいと感じました。

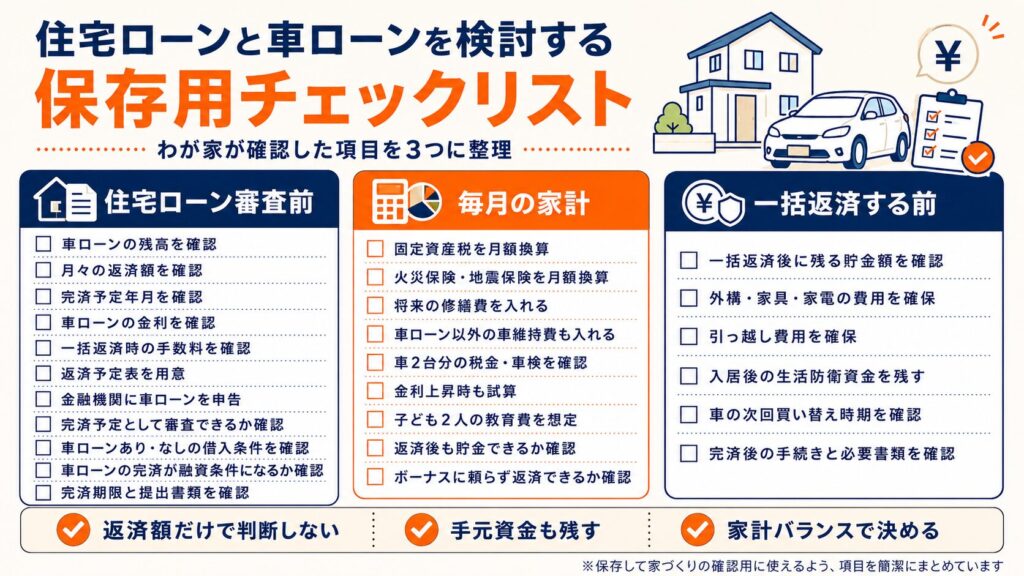

わが家では、次の3点を分けて確認しています。

この記事では、マイカーローンが残る状態で家づくりを始めたわが家が、実際に迷ったことと確認した内容をまとめます。

※この記事に掲載している金額は、わが家が家づくり中に行った試算です。

住宅ローンの審査基準、金利、税金、保険料などは、金融機関、商品、自治体、建物、

家族構成によって異なります。

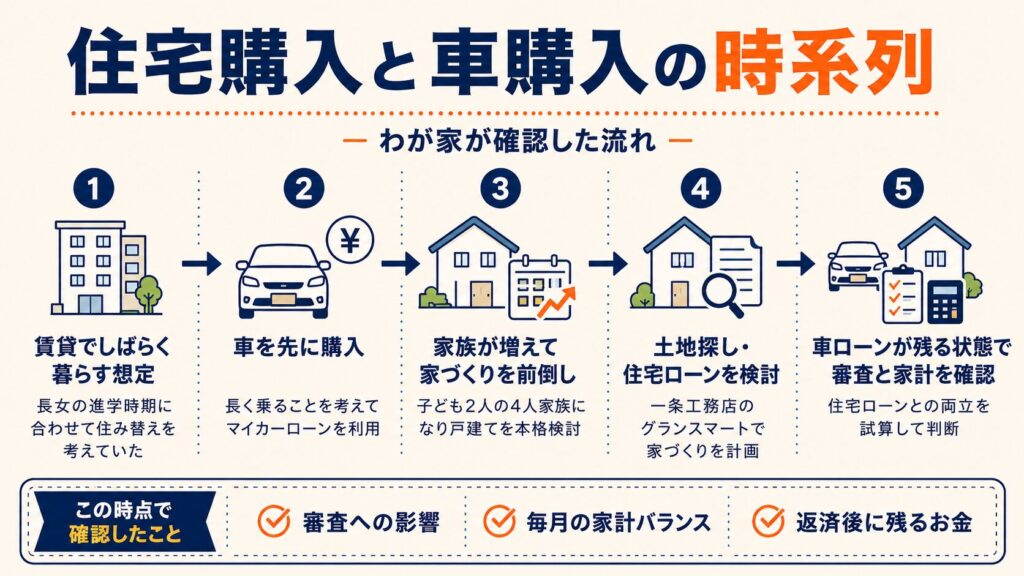

わが家はもともと長女の進学時期に合わせて、賃貸から戸建てへ引っ越すことを漠然と考えていました。

長女から一人部屋が欲しいと言われるまでは、賃貸暮らしを続けてもよいと思っていたため、すぐに注文住宅を建てる予定ではありませんでした。

そのため、長期間乗ることとリセールを意識して、ランドクルーザーをマイカーローンで購入しました。

ところが、家族が増えることをきっかけに、戸建てへの引っ越しを予定より早く考えるようになりました。

一条工務店のグランスマートで家づくりを進めることになった時点でも、車のローンは残っています。

住宅購入を前提に車を買ったわけではなかったため、家づくりとマイカーローンの返済時期が重なることになりました。

当時の自分に伝えられるなら、車をローンで購入する前に、

という点まで考えておきたかったです。

家づくりを始める前は、住宅ローンと車ローンは別々のローンなので、それぞれ払えれば問題ないと考えていました。

しかし、住宅ローンの事前審査を進める中で、マイカーローンも住宅ローン審査と無関係ではないことを知りました。

住宅ローン審査では、住宅ローンだけでなく、すでに返済している借り入れを含めて確認される場合があります。

たとえば、住宅金融支援機構の【フラット35】では、総返済負担率の対象となる借り入れに、次のようなものが含まれます。

年収に占める年間返済額の割合が大きくなるほど、住宅ローンに使える返済余力は小さくなります。

ただし、具体的な審査基準や計算方法は、金融機関や住宅ローン商品によって異なります。

参考:住宅金融支援機構「フラット35 ご利用条件」

https://www.flat35.com/loan/lineup/flat35/conditions/index.html

わが家も住宅ローンの審査を進める中で、車ローンがある状態とない状態では見られ方が変わることを実感しました。

世帯年収が1000万円台であっても、住宅ローンだけを見て審査されるわけではありません。

車ローンの月返済額が残っていれば、その分も毎月の返済として扱われる可能性があります。

車ローンがある場合は、住宅ローンを申し込む前に、少なくとも次の情報を整理しておくと話を進めやすくなります。

| 確認する項目 | 確認したい内容 |

|---|---|

| 車ローン残高 | 現在いくら残っているか |

| 月々の返済額 | 毎月家計からいくら出ているか |

| 完済予定 | 何年何月に返済が終わるか |

| 金利 | 住宅ローンより高いか |

| 一括返済費用 | 手数料がかかるか |

| 完済条件 | 住宅ローン実行前の完済が必要か |

| 必要書類 | 返済予定表や残高証明書が必要か |

金融機関によっては、車ローンを完済する前提で審査できる場合もあります。

一方で、「後から返済する予定です」と伝えるだけではなく、完済を確認できる書類を求められる可能性もあります。

詳しい扱いは、申し込む金融機関に確認する必要があります。

わが家が住宅ローンの審査を進めた際は、車ローンを残したまま希望額を借りられる金融機関ばかりではありませんでした。

実際に、次の金融機関からは、車ローンの完済を条件として提示されました。

| 金融機関 | 車ローンに関する条件 |

|---|---|

| 横浜銀行 | 完済条件あり |

| りそな銀行 | 完済条件あり |

| SBI新生銀行 | 完済条件あり |

| 静岡銀行 | 完済条件あり |

世帯年収が1000万円台であっても車ローンが残っていることで、住宅ローンの希望額をそのまま借りられるとは限らないことを実感しました。

わが家の場合、単に「毎月の返済ができるか」だけではなく、住宅ローン審査の条件として車ローンを完済できるかも確認する必要がありました。

ただし、これはわが家が審査を申し込んだ時点で提示された条件です。

住宅ローンの審査結果や完済条件は、申込時期、借入希望額、収入、勤務状況、車ローン残高などによって異なる可能性があります。

同じ金融機関でも、すべての申込者に車ローンの完済が求められるとは限りません。

車ローンが残っている場合は、事前審査の段階で次の点を確認しておくと安心です。

わが家にとっては、車ローンの完済条件が提示されたことで、住宅ローンの借入額だけでなく、完済後に残る貯金額まで含めて考えるきっかけになりました。

わが家は、神奈川県内で土地を探し、一条工務店のグランスマートで約35坪の注文住宅を計画しています。

今回の試算条件は次のとおりです。

| 項目 | わが家の条件・試算条件 |

|---|---|

| 家族構成 | 夫婦、子ども2人 |

| 住宅 | 一条工務店グランスマート |

| 住宅ローン | 5,500万~6,200万円程度で比較 |

| 返済期間 | 40年 |

| 金利 | 0.8~1.5%で試算 |

| 返済方法 | 元利均等返済 |

| ボーナス払い | なし |

| 車 | 1~2台を想定 |

| 車ローン | あり |

| 世帯年収 | 1000万円台 |

わが家が住宅ローンを考えるときは、次の費用をまとめて確認しています。

住宅ローンの月返済額だけでは、実際の生活が成り立つか判断できないからです。

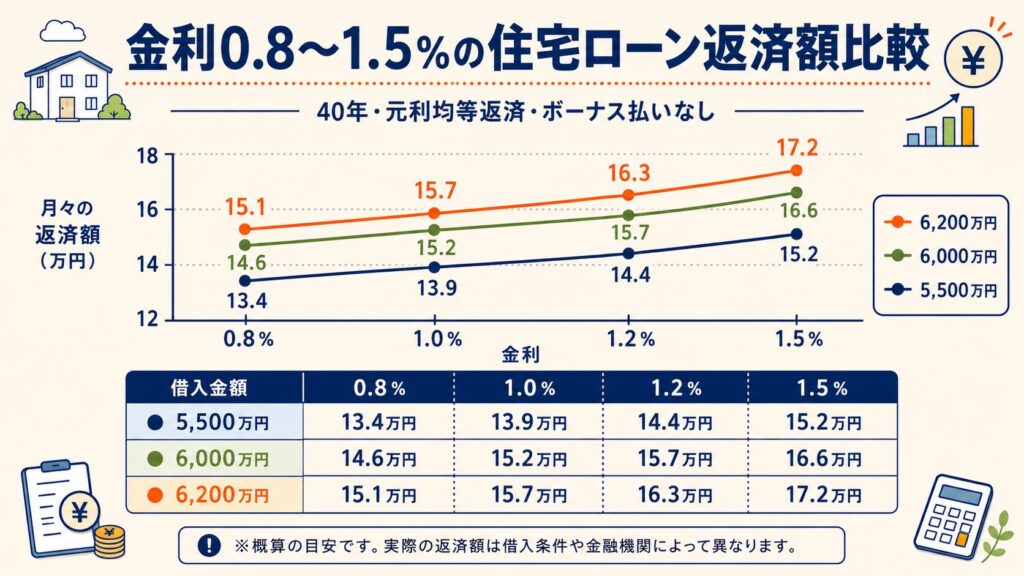

40年ローン、元利均等返済、ボーナス払いなしで試算した場合の返済額は次のとおりです。

| 借入額 | 金利0.8% | 金利1.0% | 金利1.2% | 金利1.5% |

|---|---|---|---|---|

| 5,500万円 | 約13.4万円 | 約13.9万円 | 約14.4万円 | 約15.2万円 |

| 6,000万円 | 約14.6万円 | 約15.2万円 | 約15.7万円 | 約16.6万円 |

| 6,200万円 | 約15.1万円 | 約15.7万円 | 約16.3万円 | 約17.2万円 |

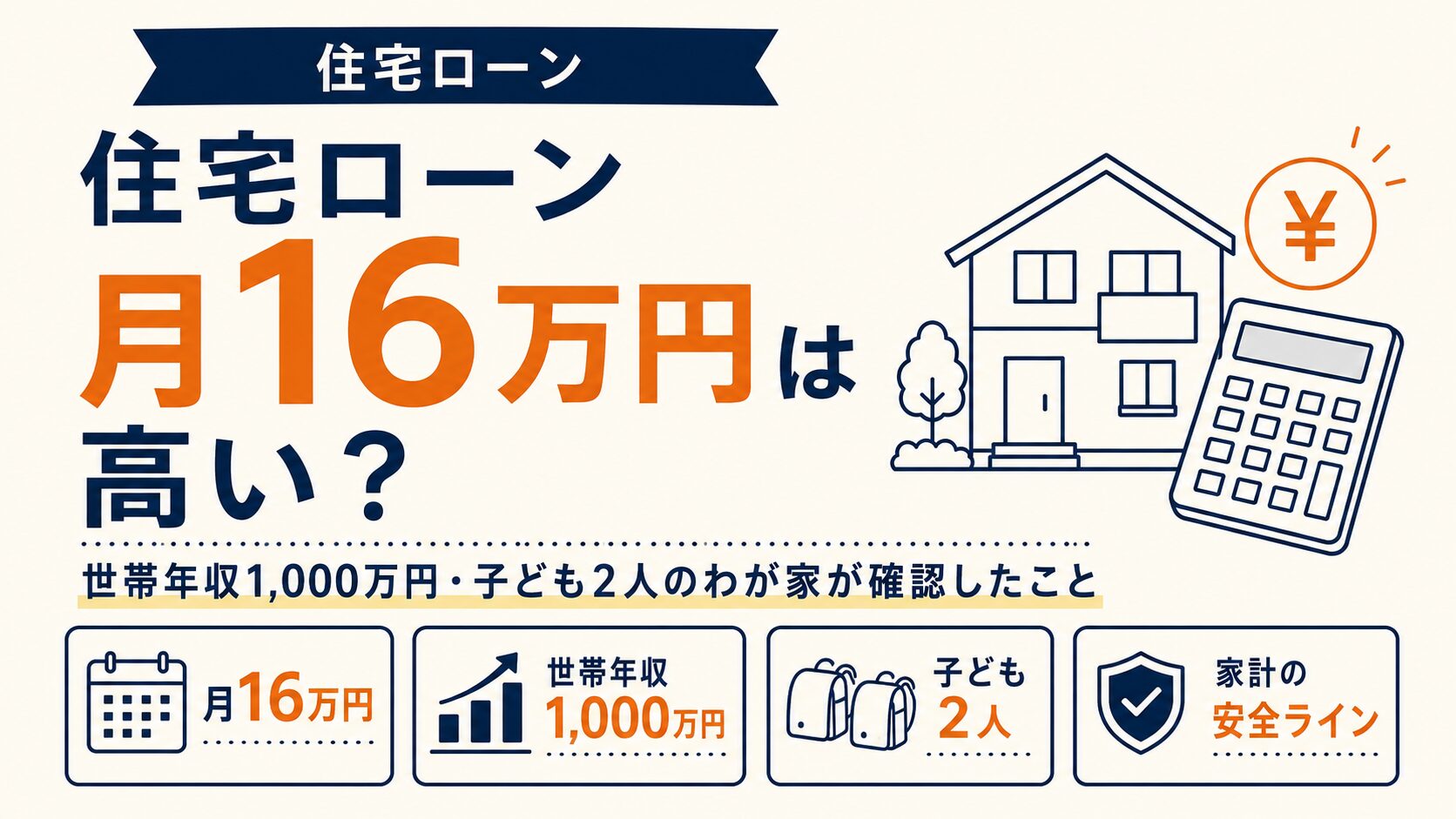

借入額6,200万円の場合、金利0.8%なら月々の返済額は約15.1万円です。

最初にこの数字を見たときは、現在の家賃と比較しながら「払えない金額ではないかもしれない」と考えました。

ただし、金利1.5%では月約17.2万円になります。

金利差によって月2万円以上変わるため、現在想定している金利だけで家計を組むのは避けたいと考えました。

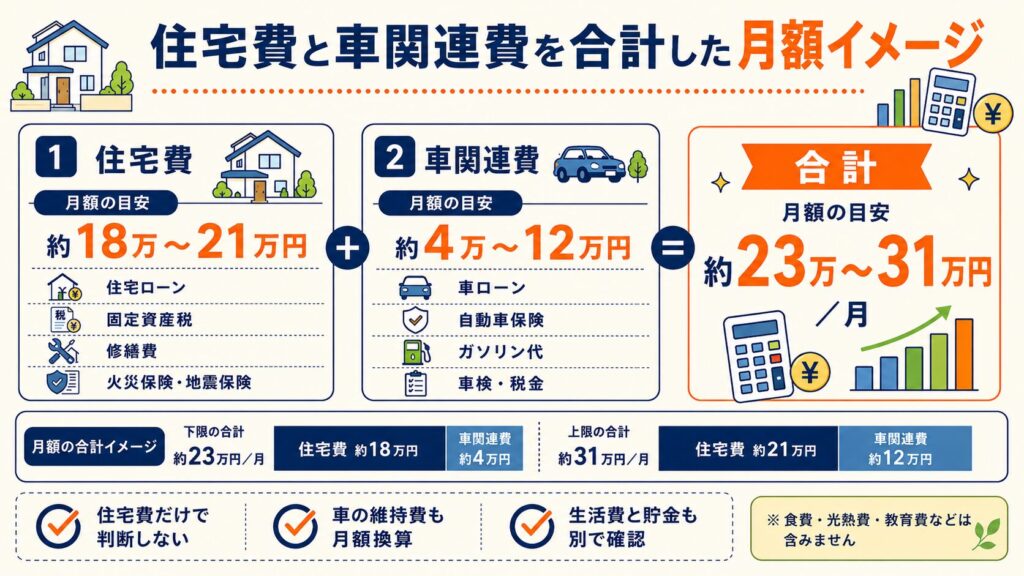

注文住宅を購入した後に必要なのは、住宅ローンの返済だけではありません。

わが家では、固定資産税、保険、将来の修繕費も月額に直して考えています。

| 住宅関連費 | 月額目安 |

|---|---|

| 住宅ローン | 約15〜17万円 |

| 固定資産税 | 約1〜2万円 |

| 修繕・メンテナンス | 約0.5〜1.5万円 |

| 火災保険・地震保険 | 約0.2〜0.5万円 |

| 合計 | 約18〜21万円 |

固定資産税や保険料は、毎月同じ金額を支払うとは限りません。

しかし、支払う月だけ家計が赤字にならないようにするには、月額に換算して積み立てておく必要があります。

住宅ローンが月約15.1万円でも住宅を維持する費用まで含めると、月18万~21万円程度になります。

住宅ローンの返済額だけを見ていたときよりも、家計への負担は大きく感じました。

車についても、ローン以外に多くの費用がかかります。

| 項目 | 月額目安 |

|---|---|

| 車ローン | 2〜6万円 |

| 自動車保険 | 0.5〜1.5万円 |

| ガソリン代 | 0.5〜2万円 |

| 車検・自動車税の積立 | 1〜2万円 |

| メンテナンス | 0.5〜1万円 |

| 合計 | 約4〜12万円 |

車ローンの返済が月3万円であっても、保険、ガソリン、税金、車検を含めると、実際の車関連費はさらに増えます。

車が2台あれば、自動車保険、税金、車検、タイヤ交換なども2台分です。

わが家は郊外で土地を探しており、駅までの移動や子どもの送迎を考えると、車を簡単に手放せる状況ではありません。

土地価格を抑えるために駅徒歩圏から離れても、車の維持費が増えれば、家計全体の固定費は下がらない可能性があります。

土地価格と住宅ローンだけでなく、住み始めた後の移動費まで含めて考える必要があると感じました。

住宅費と車関連費を合計すると、次のようになります。

| 住宅費 | 車関連費 | 合計 |

|---|---|---|

| 18万円 | 5万円 | 23万円 |

| 18万円 | 8万円 | 26万円 |

| 20万円 | 5万円 | 25万円 |

| 20万円 | 8万円 | 28万円 |

| 21万円 | 10万円 | 31万円 |

わが家の試算では、住宅費と車関連費の合計は月23万~31万円程度です。

この中には、次の費用は入っていません。

住宅ローンと車ローンを払えたとしても、その後に生活費や教育費を払えなければ、家計として成り立っているとはいえません。

わが家では、「ローンを返済できるか」ではなく、「返済した後にいくら残るか」を見るようにしています。

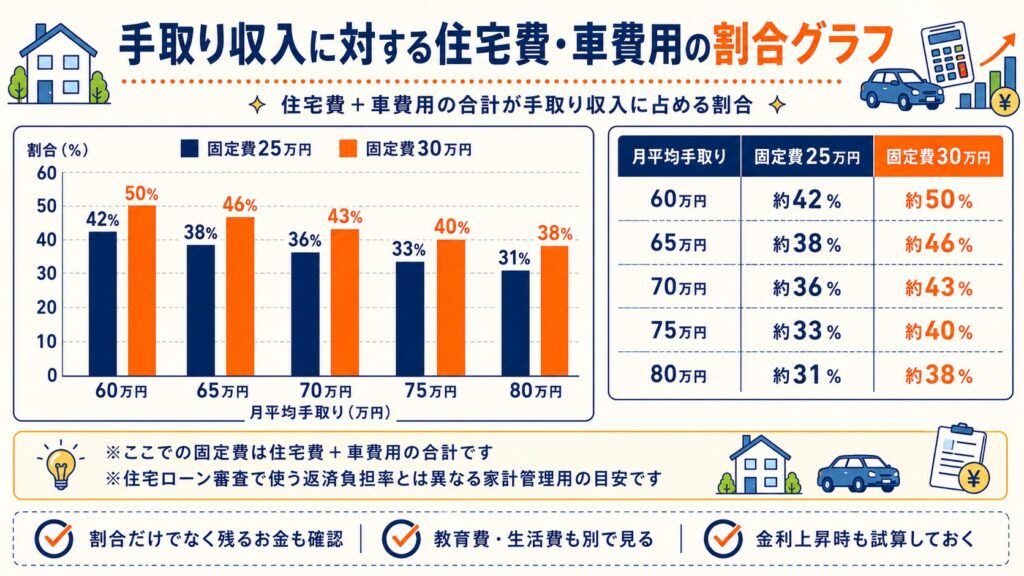

住宅費と車関連費の合計が、月々の手取り収入に占める割合も確認しました。

| 月平均手取り | 固定費25万円 | 固定費30万円 |

|---|---|---|

| 60万円 | 約42% | 約50% |

| 65万円 | 約38% | 約46% |

| 70万円 | 約36% | 約43% |

| 75万円 | 約33% | 約40% |

| 80万円 | 約31% | 約38% |

ここで使っている割合は、住宅ローン審査で使われる「総返済負担率」とは異なります。

この記事では、わが家の家計管理のために住宅費と車関連費を月々の手取り収入で割っています。

わが家では、次のような目安で考えました。

| 手取りに占める住宅費・車費用 | わが家の受け止め方 |

|---|---|

| 30%前後 | 比較的余裕を残しやすい |

| 35%前後 | 支出管理が必要 |

| 40%超 | 教育費や貯金との両立を慎重に確認 |

| 45%超 | 住宅や車の予算を含めて再確認したい |

これは、すべての家庭に当てはまる安全基準ではありません。

生活費、子どもの年齢、貯金額、車の台数、共働きを続けられるかによって、同じ割合でも家計の余裕は変わります。

わが家では、住宅費と車費用を払った後にも毎月貯金できることを重視しています。

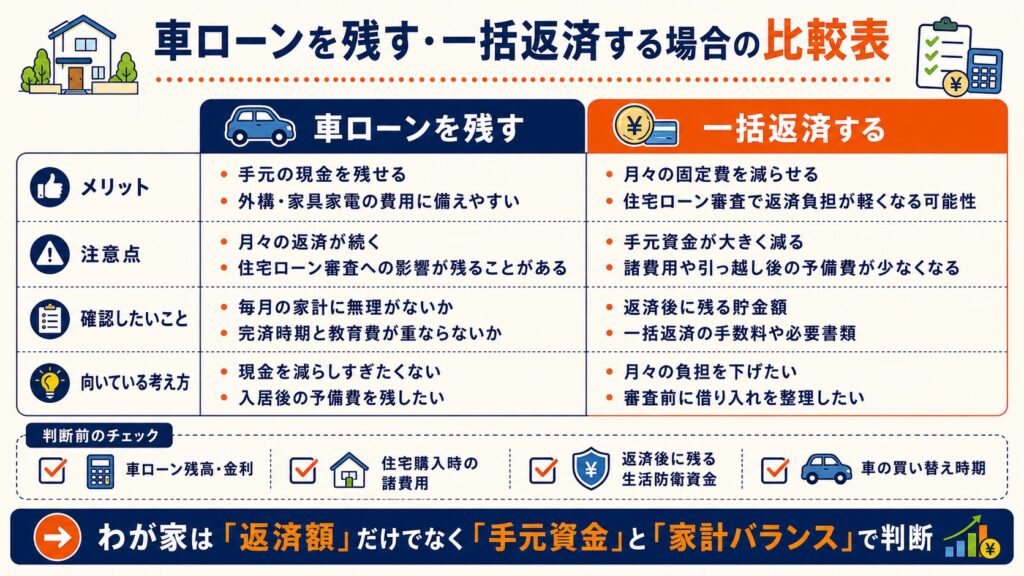

住宅ローンを申し込む前に、車ローンを一括返済した方がよいのかも悩みました。

車ローンを返済すれば、毎月の固定費が減り、住宅ローン審査でも返済負担が小さくなる可能性があります。

一方で注文住宅を購入する時期には、まとまった現金も必要です。

車ローンを完済するために現金を使い切り、家の購入後に貯金がほとんど残らない状態も避けたいと考えました。

| 選択肢 | メリット | 注意点 |

|---|---|---|

| 車ローンを残す | 手元の現金を残せる | 月返済と住宅ローン審査への影響が続く |

| 一括返済する | 月々の返済負担を減らせる | 手元資金が大きく減る |

| 一部繰上げ返済する | 現金を残しながら残高を減らせる | 月返済額が下がるかは契約内容による |

| 車を売却・変更する | ローンや維持費を減らせる可能性がある | 家族の移動や生活に影響する |

わが家も車ローンを減らしたい気持ちはあります。

ただし、一括返済だけを優先するのではなく、住宅購入後に残す生活防衛資金とのバランスを見ながら判断したいと考えています。

車ローンの金利、残高、完済時期、手元の貯金額によって、適した判断は変わります。

住宅ローンと車ローンの両立を考えるうえで、月々の返済額と同じくらい重要だったのが完済時期です。

車ローンが数年で終わるのであれば、住宅ローンと重なる期間は限定されます。

一方で、車ローンの完済直後に次の車の買い替えが必要になると、家計の負担はあまり下がりません。

子ども2人の支出も、年齢とともに変化します。

| 子どもの時期 | 増えやすい支出 |

|---|---|

| 乳幼児期 | 保育料、おむつ、衣類、日用品 |

| 小学生 | 食費、学用品、習い事、レジャー |

| 中学生・高校生 | 塾、スマートフォン、交通費、部活動 |

| 大学進学前後 | 受験料、入学金、学費、通学費など |

車の買い替え、教育費の増加、住宅設備の交換が同じ時期に重なると、一時的に家計が厳しくなる可能性があります。

わが家では、現在の月額だけでなく、次の10年程度の支出予定を並べて確認することにしました。

マイカーローンが残る状態で注文住宅を検討する際に、わが家が確認した項目をまとめます。

すべてにチェックが付けば必ず問題がない、というものではありません。

確認できていない項目を見つけることで、金融機関や住宅会社へ次に何を質問すればよいかが分かりやすくなります。

わが家は、マイカーローンが残った状態で、一条工務店のグランスマートによる注文住宅を検討しています。

家づくりの総額は約6,200万円です。

金利0.8%、40年返済では、住宅ローンの月返済額は約15.1万円になります。

ただし、住宅ローン以外の費用を含めると、わが家が想定する支出は次のとおりです。

※各費用の最小値と最大値を単純に合計した数字ではなく、わが家が現実的に想定している組み合わせで試算しています。

さらに、食費、教育費、光熱費、保険、貯金、投資などが必要です。

住宅ローンと車ローンを両立できるか考える際は、次の2点を分けて確認する必要があります。

車ローンを完済すれば、毎月の負担を減らせる可能性があります。

一方で、完済によって手元の現金が少なくなりすぎると、注文住宅の諸費用や入居後の突発的な支出に対応しにくくなります。

わが家では、車ローンを返すか残すかを一つの基準だけで決めず、

を並べて判断しています。

借りられる住宅ローンの上限ではなく、家を建てた後も家族で無理なく生活を続けられる金額を探すことが、わが家にとっての判断基準になりました。

この記事では、車ローンが残る状態で住宅ローンを検討した経験を中心にまとめました。

住宅ローン6,200万円について、子ども2人の教育費や金利上昇まで含めた家計全体の試算は、以下の記事で詳しく紹介しています。

わが家が約6,200万円の注文住宅を検討することになった経緯や、土地・建物・外構・諸費用の内訳については、初回見積の記事にまとめています。

住宅ローンの金額だけでなく、何にいくらかかっているのか確認したい方は、あわせてご覧ください。