一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

一条工務店のグランスマートで注文住宅を計画する中で、わが家が迷っていることの一つが住宅ローンの返済期間です。

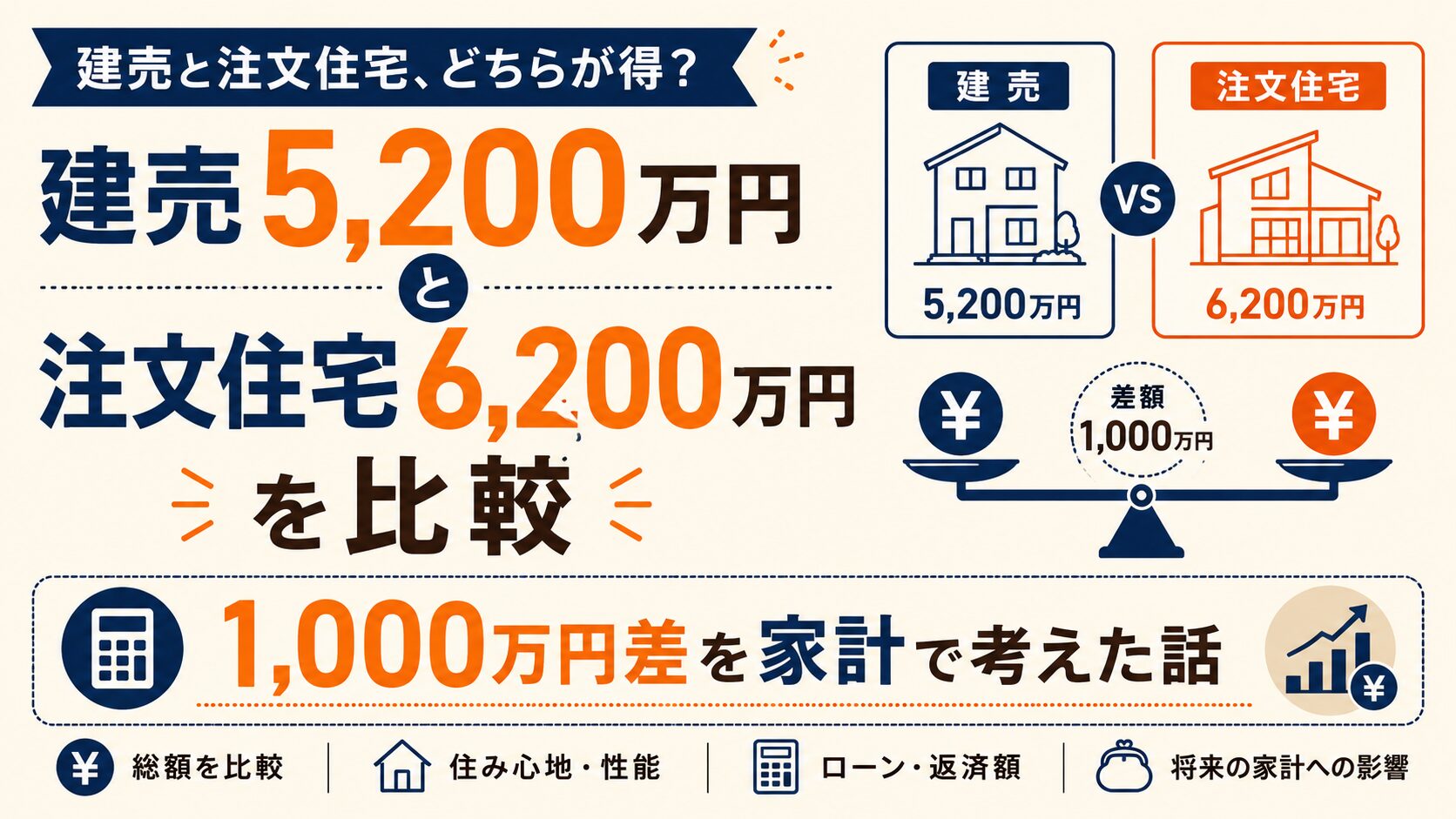

6,200万円を借りる場合、金利0.8%なら、40年返済の月額は約15万1,000円、45年返済では約13万7,000円になります。

その差は月約1万4,000円です。

毎月の返済額だけを見ると、45年ローンの方が家計に余裕を残せます。

しかし、返済期間が5年延びるため、総返済額は増え、住宅ローンが終わる年齢も遅くなります。

子ども2人の教育費、車費用、貯金、投資まで考えると、わが家は単純に「返済期間は短い方がよい」とも決められませんでした。

先に結論を書くと、わが家では次のように考えています。

この記事では、6,200万円を40年・45年で借りた場合の違いと、一条工務店で家づくり中のわが家が迷ったポイントを整理します。

※この記事に掲載している金額は一定の条件で計算した概算です。実際の返済額や利用条件は、金融機関、適用金利、団体信用生命保険、手数料、保証料などによって異なります。

注文住宅の土地探しや見積もりを進める中で、わが家は6,200万円の住宅ローンを想定して家計を確認することになりました。

わが家の前提条件は次のとおりです。

| 項目 | わが家の前提 |

|---|---|

| 住宅会社 | 一条工務店 |

| 商品 | グランスマート |

| 想定する借入額 | 6,200万円 |

| 比較する返済期間 | 40年・45年 |

| 家族構成 | 夫婦、子ども2人 |

| ボーナス返済 | なし |

| 返済方法 | 元利均等返済 |

| 住宅以外に考える支出 | 教育費、車費用、貯金、投資 |

| 主な判断軸 | 月額返済、総返済額、完済時期、家計余力 |

6,200万円という金額だけを見ると、少しでも早く返した方がよいように感じます。

一方で、住宅ローンの返済は数十年続きます。返済を優先するあまり、教育費や車の買い替え、急な出費に対応できなくなるのも避けたいところです。

わが家が悩んだのは、「どちらが得か」よりも「どちらなら家を建てた後の生活を無理なく続けられるか」でした。

40年ローンと45年ローンの基本的な違いを整理すると、次のようになります。

| 比較項目 | 40年ローン | 45年ローン |

|---|---|---|

| 毎月の返済額 | 高くなる | 低くなる |

| 総返済額 | 抑えやすい | 増えやすい |

| 完済時期 | 早い | 5年遅い |

| 毎月の家計余力 | 少なくなりやすい | 残しやすい |

| 利息負担 | 少なくなりやすい | 多くなりやすい |

| 教育費などとの両立 | 月額負担が重くなりやすい | 調整しやすい |

| 将来の返済計画 | 比較的分かりやすい | 繰上げ返済なども含めた管理が必要 |

40年ローンは、月々の返済額が高くなる代わりに、完済が早く、総返済額を抑えやすい方法です。

45年ローンは、総返済額が増える代わりに、毎月の返済額を抑えられます。

どちらかが一方的に優れているというより、何を優先するかによって選択が変わります。

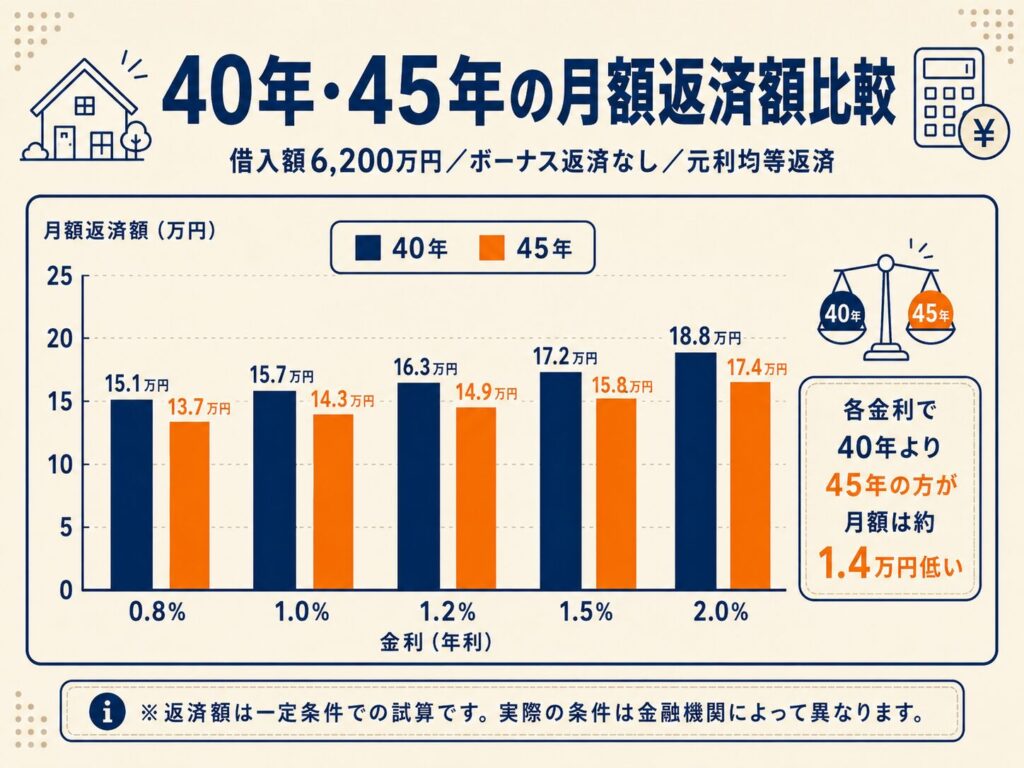

6,200万円を借りる場合の月額返済を、金利別に比較しました。

| 金利 | 40年返済 | 45年返済 | 月額差 |

|---|---|---|---|

| 0.8% | 約151,000円 | 約137,000円 | 約14,000円 |

| 1.0% | 約157,000円 | 約143,000円 | 約14,000円 |

| 1.2% | 約163,000円 | 約149,000円 | 約14,000円 |

| 1.5% | 約172,000円 | 約158,000円 | 約14,000円 |

| 2.0% | 約188,000円 | 約174,000円 | 約14,000円 |

試算日:2026年6月25日

借入額:6,200万円

返済方法:元利均等返済

ボーナス返済:なし

年利を12で割った月利で概算

今回の条件では、40年と45年の月額差は約1万4,000円です。

金利0.8%の場合、40年返済では約15万1,000円ですが、45年返済なら約13万7,000円まで下がります。

ただし、この比較は40年と45年に同じ金利が適用され、借入期間中も金利が変わらないと仮定した概算です。

実際には、35年を超える返済期間に金利が上乗せされる住宅ローンもあります。

参考:auじぶん銀行「住宅ローンの金利」

https://www.jibunbank.co.jp/products/homeloan/interest/

45年ローンを検討するときは、広告などに掲載された金利だけでなく、実際に適用される金利を確認する必要があります。

今回の返済額には、次の費用を含めていません。

金融機関を比較するときは、月々の返済額だけでなく、諸費用を含めた総額で確認した方が分かりやすいです。

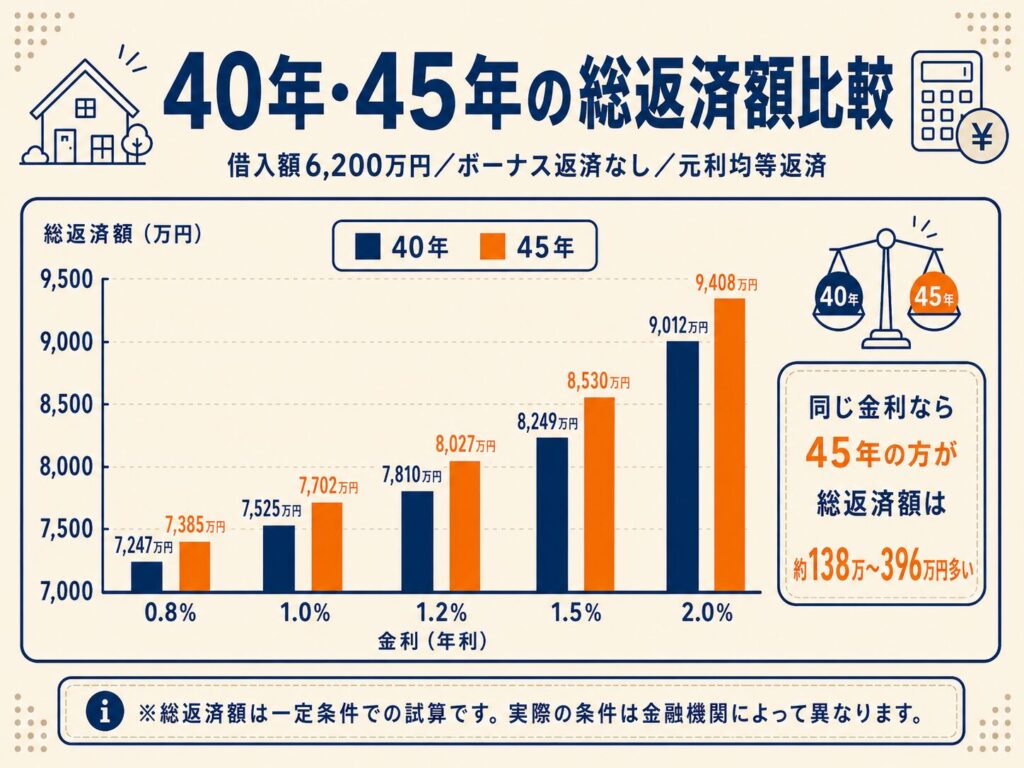

次に、借入期間中の金利が変わらないと仮定して、総返済額を比較します。

| 金利 | 40年総返済額 | 45年総返済額 | 差額 |

|---|---|---|---|

| 0.8% | 約7,247万円 | 約7,385万円 | 約138万円 |

| 1.0% | 約7,525万円 | 約7,702万円 | 約177万円 |

| 1.2% | 約7,810万円 | 約8,027万円 | 約217万円 |

| 1.5% | 約8,249万円 | 約8,530万円 | 約281万円 |

| 2.0% | 約9,012万円 | 約9,408万円 | 約396万円 |

試算日:2026年6月25日

借入額:6,200万円

返済方法:元利均等返済

ボーナス返済:なし

年利を12で割った月利で概算

同じ金利で比較した場合、返済期間が短い40年ローンの方が総返済額は少なくなります。

金利0.8%では約138万円、金利1.5%では約281万円、金利2.0%では約396万円の差です。

この数字を見ると、総返済額だけを基準にするなら40年を選びたくなります。

わが家も最初は「5年短くして、利息を減らした方がよいのでは」と考えました。

ただ、住宅ローンの総額だけを減らせても、子どもが小さい時期の家計が苦しくなってしまっては、無理のない返済計画とは言いにくいです。

そこで、総返済額だけでなく、月約1万4,000円を家計に残す意味も考えました。

月1万4,000円は、年間にすると約16万8,000円です。

同じ金額を5年間確保すると、合計は約84万円になります。

わが家では、次のような支出に回せる金額だと考えました。

| 使い道 | わが家で想定した内容 |

|---|---|

| 教育費 | 子ども2人の将来に向けた積立 |

| 車費用 | 自動車税、車検、修理、買い替え資金 |

| 貯金 | 生活防衛資金や急な支出への備え |

| 投資 | NISAなどの資産形成 |

| 家の維持費 | 固定資産税、火災保険、修繕費の積立 |

月1万4,000円があれば、すべての支出をまかなえるわけではありません。

それでも、教育費や車費用などを積み立てる余地が生まれるため、子育て中のわが家にとって無視できない差だと感じました。

一方で、45年ローンを選んで月々の返済が下がっても、その分を何となく生活費として使ってしまえば、家計に余裕を作ったことにはなりません。

45年を選ぶなら、浮いた金額を何に回すかまで決める必要があります。

40年と45年を比べる際、月々の返済額と同じくらい確認したいのが完済時の年齢です。

例えば、借入時の年齢が同じでも、45年ローンを選べば40年ローンより完済が5年遅くなります。

完済年齢は、次のように確認できます。

※表は年齢を単純加算した確認例であり、実際に借りられる期間を示すものではありません。

返済が定年後まで続く場合、現在と同じ収入が続くとは限りません。

そのため、わが家では月々の返済額だけでなく、次の点も確認したいと考えています。

金融機関によっては、完済時年齢などの利用条件があります。

希望する返済期間を必ず選べるとは限らないため、審査前に商品概要を確認しておく必要があります。

40年ローンは、次のような家庭で検討しやすいと考えます。

わが家も、月約15万1,000円を払いながら教育費や車費用を準備できるなら、総返済額を抑えやすい40年に魅力を感じています。

ただし、月々の返済を優先することで貯金がほとんどできなくなる場合は、40年にこだわらない方がよい可能性もあります。

45年ローンは、次のような家庭で検討しやすいと考えます。

45年ローンは、借りられる金額を増やすためだけに使うのではなく、毎月の家計を調整する方法として考える必要があります。

返済期間を延ばして月額を下げた結果、住宅の予算まで引き上げてしまうと、家計余力を作るという目的から離れてしまいます。

今回の表では、40年と45年に同じ金利を使っています。

しかし、実際の住宅ローンでは、35年を超える返済期間に金利が上乗せされる場合があります。

出典:auじぶん銀行「住宅ローンの金利」

2026年6月25日確認

※金利や条件は変更される可能性があります。

URL:https://www.jibunbank.co.jp/products/homeloan/interest/

確認したいのは、次の項目です。

同じ6,200万円を借りても、金融機関の条件によって月々の返済額と総返済額は変わります。

そのため、最初に同じ金利で40年と45年を比べた後、候補となる金融機関の実際の条件で再計算する流れが分かりやすいです。

45年ローンで月々の返済額を抑え、家計に余裕が出た時期に繰上げ返済する方法もあります。

子どもが小さい時期は現金を残し、教育費の見通しが立ってから返済を進めるという考え方です。

ただし、わが家では「将来、繰上げ返済するつもり」だけで返済計画を成立させるのは避けたいと考えています。

将来は、教育費、車の買い替え、住宅設備の交換などが重なる可能性があります。予定していた金額を繰上げ返済できるとは限りません。

45年ローンを選ぶ場合も、繰上げ返済をしなくても毎月返済できる金額かを確認したうえで、繰上げ返済は余裕ができたときの選択肢として考えます。

また、繰上げ返済をする前には、次の項目も確認が必要です。

この記事を書いた時点では、わが家は40年と45年のどちらかに決め切っていません。

総返済額だけを見ると、40年にしたい気持ちがあります。

一方で、子ども2人の教育費、車費用、貯金、投資を考えると、月約1万4,000円を家計に残せる45年にも魅力を感じています。

比較して分かったのは、返済期間を決めるときに「利息が少ない方を選べばよい」とは限らないことです。

わが家では、次の順番で判断する予定です。

毎月の返済額だけなら45年、総返済額だけなら40年という結果になります。

最終的には、家を買った後も生活に余裕を残せるかを基準に判断します。

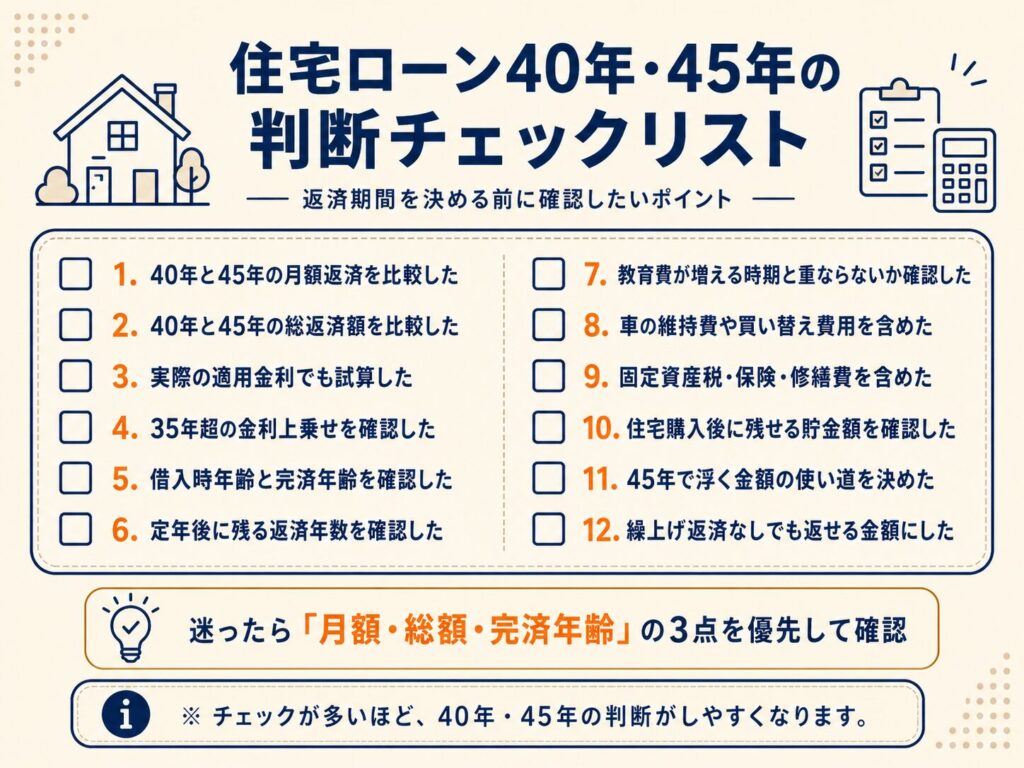

最後に、わが家が確認したい項目をチェックリストにまとめます。

6,200万円を金利0.8%で借りる場合、40年返済の月額は約15万1,000円、45年返済では約13万7,000円です。

月額差は約1万4,000円、年間では約16万8,000円になります。

一方、同じ金利が続く前提では、45年ローンの方が総返済額は増えます。

40年ローンは、総返済額を抑え、早めに完済したい場合に検討しやすい方法です。

45年ローンは、教育費や車費用に備えながら、毎月の家計余力を残したい場合に検討しやすい方法です。

ただし、金融機関によって適用金利や利用条件は異なります。特に35年を超える住宅ローンでは、金利上乗せと完済時年齢の確認が必要です。

わが家も、一条工務店のグランスマートを建てることだけを目標にするのではなく、入居後の生活、教育費、車費用、貯金まで続けられる返済期間を選びたいと考えています。

住宅ローンの返済期間だけでなく、「そもそも6,200万円を子ども2人の家計で返していけるのか」も別の記事で整理しています。

固定資産税、修繕費、車費用などを含めて確認したい方は、以下の記事もあわせてご覧ください。