一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

注文住宅を検討している方の中には、次のように悩んでいる方もいるのではないでしょうか。

「住宅ローンは払えそうだけど、車2台を維持できるだろうか」

「世帯年収1,000万円台でも、6,000万円台の住宅ローンは無理をしすぎではないか」

「車のローンや車検まで含めると、毎月いくら必要になるのか分からない」

わが家も、一条工務店のグランスマートで注文住宅を計画する中で、同じことを考えました。

住宅ローンだけを見ると、6,200万円を金利0.8%、40年で借りた場合の返済額は月約15.1万円です。

現在の家賃は月約10万円なので、差額は約5.1万円。

この数字だけなら、最初は「頑張れば払えるかもしれない」と感じました。

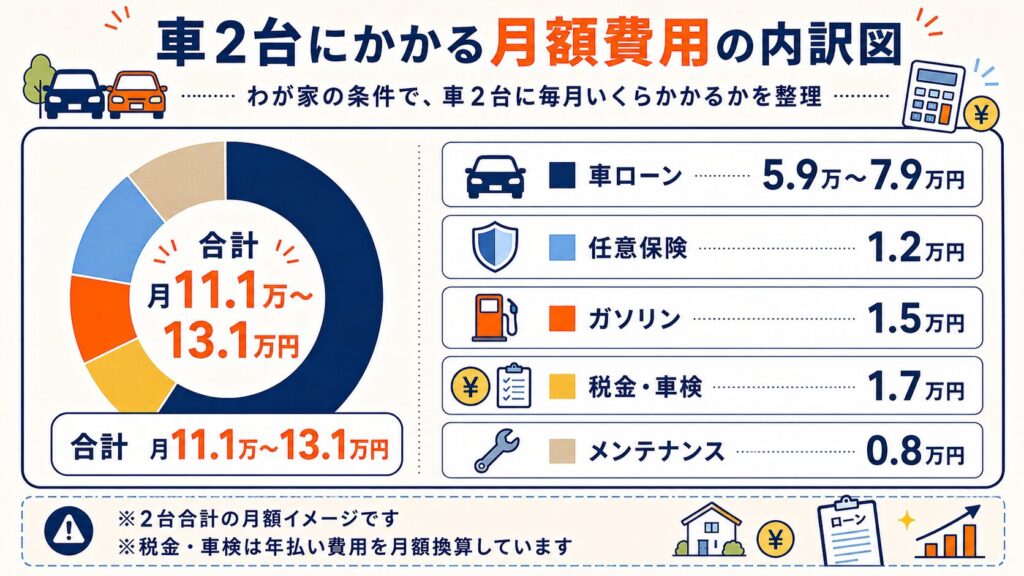

しかし、わが家には月5.9万円の車ローンがあり、注文住宅を建てた後も車2台を維持する予定です。

保険、ガソリン、税金、車検、メンテナンスまで加えると、車2台にかかる費用は月11.1万~13.1万円という試算になりました。

住宅ローンと合わせると、住宅と車だけで月26万円を超えます。

この記事では、一条工務店グランスマートを計画中のわが家が、車2台と住宅ローンの費用をどのように確認したのかをまとめます。

一般的な正解を示すものではなく、夫婦と子ども2人で暮らす、わが家の家計をもとにした試算です。

先に、わが家の試算結果をまとめます。

| 項目 | 月額 |

|---|---|

| 住宅ローン | 約15.1万円 |

| 車2台の費用 | 約11.1万~13.1万円 |

| 住宅ローン+車2台 | 約26.2万~28.2万円 |

住宅ローンは、6,200万円を金利0.8%、40年で借りる想定です。

車2台の費用には、車ローンだけでなく、任意保険、ガソリン、自動車税、車検、メンテナンスの積立も含めています。

わが家が家計を確認して感じたのは、住宅ローンの月額だけを見ても、入居後の負担は分からないということでした。

特に影響が大きいのが、月5.9万円の車ローンです。

このローンがなくなれば、年間では単純計算で約70.8万円の支出が減ります。

一方で、車ローンの完済後も、保険やガソリン、車検、税金、将来の買い替え費用は残ります。

そのため、わが家では次の2つの期間を分けて考えることにしました。

車2台を持つこと自体よりも、住宅ローンと車ローンが同時に続く期間をどう乗り切るかが、家計を考えるうえで重要だと感じています。

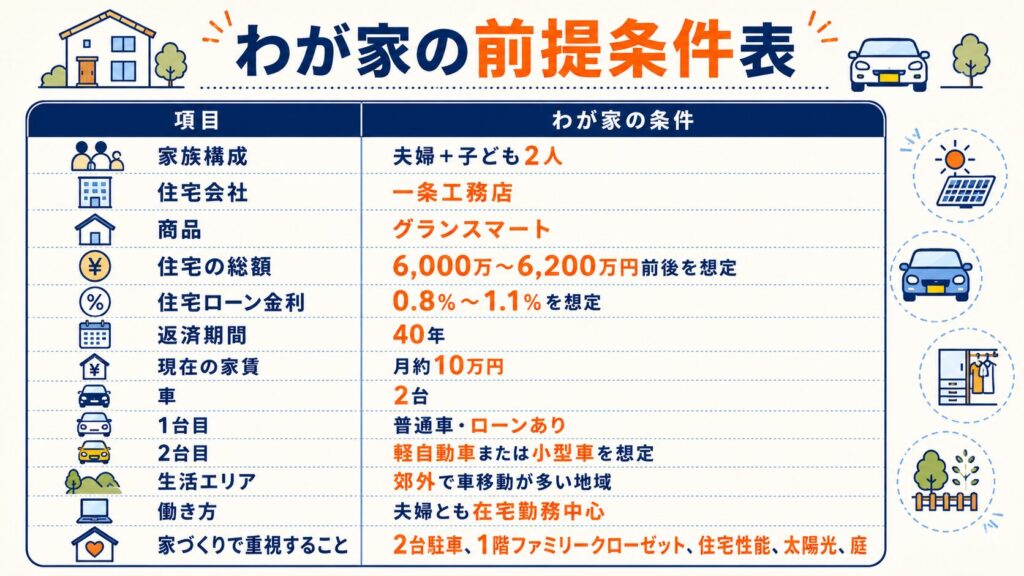

今回の試算は、次の条件をもとにしています。

| 項目 | わが家の条件 |

|---|---|

| 家族構成 | 夫婦+子ども2人 |

| 住宅会社 | 一条工務店 |

| 商品 | グランスマート |

| 住宅の総額 | 6,000万~6,200万円前後を想定 |

| 住宅ローン金利 | 0.8%~1.1%を想定 |

| 返済期間 | 40年 |

| 現在の家賃 | 月約10万円 |

| 車 | 2台 |

| 1台目 | 普通車・ローンあり想定 |

| 2台目 | 軽自動車または小型車想定 |

| 生活エリア | 郊外・車移動が多い地域 |

| 働き方 | 夫婦とも在宅勤務中心 |

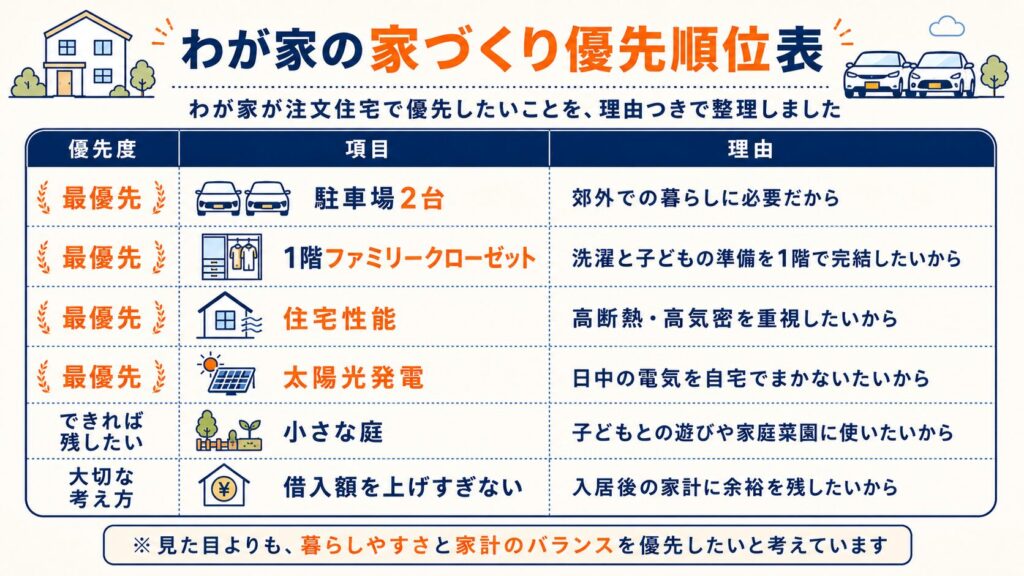

| 家づくりで重視すること | 2台駐車、1階ファミリークローゼット、住宅性能、太陽光、庭 |

同じ世帯年収でも、家計の状況は家庭ごとに異なります。

車の種類や走行距離、保険の等級、子どもの年齢、教育方針、現在の貯蓄額などによっても住宅に使える金額は変わります。

この記事の金額は、あくまでわが家の条件で確認した結果としてご覧ください。

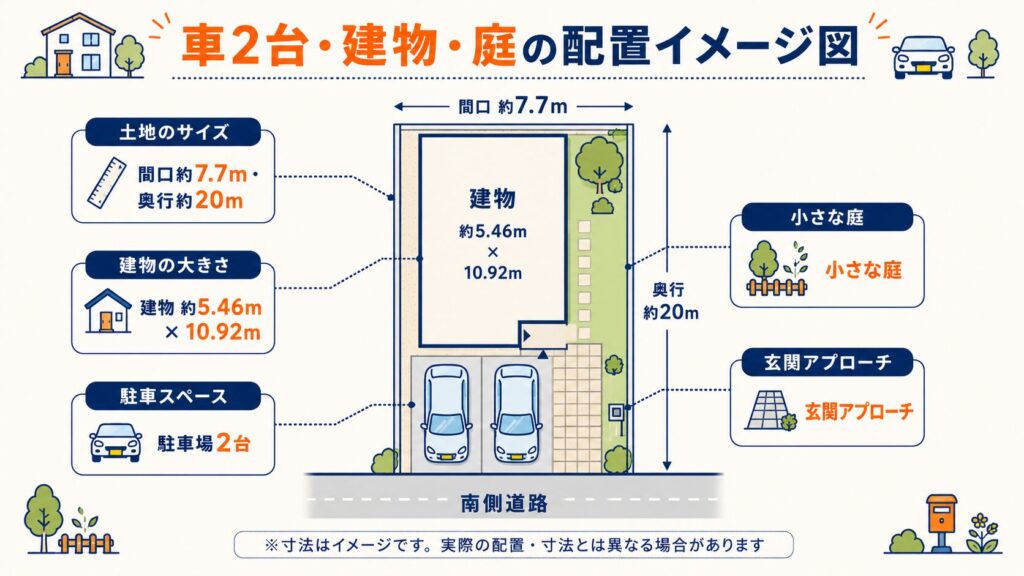

わが家は、駅近の土地よりも、建物や駐車場を確保しやすい郊外の土地を選びました。

土地の選択肢が広がった一方で、日常生活では車を使う場面が多くなります。

具体的には、次のような用途を想定しています。

車1台で生活する案も考えましたが、家族4人で長く暮らすことを考えると、わが家では車2台を前提にした方が生活を回しやすいと判断しました。

そのため、土地探しや間取りを考える段階から、2台分の駐車スペースを確保しています。

注文住宅では、建物の間取りだけでなく、駐車場、玄関までの動線、庭の広さも同時に考える必要があります。

駐車場を広くすると庭が狭くなり、庭を広くすると車の出し入れが難しくなることもあります。

わが家も、車2台と小さな庭をどのように両立させるかで悩みました。

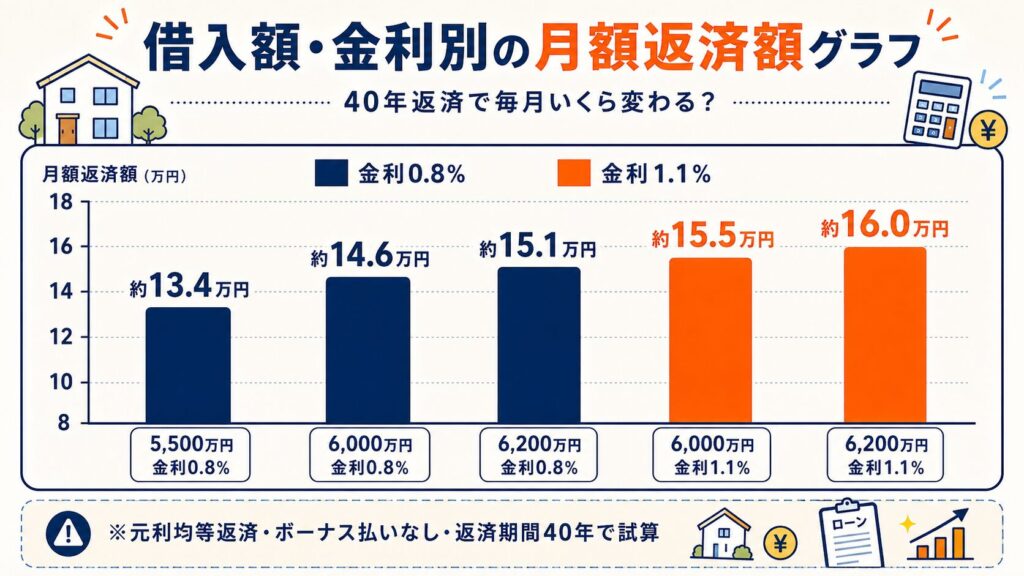

まず確認したのは、住宅ローンの月々の返済額です。

わが家では、一条工務店グランスマートの建物、土地、外構、諸費用を含め、総額6,000万~6,200万円前後になる可能性を考えています。

借入額と金利による月々の返済額は、次のように試算しました。

| 借入額 | 金利 | 返済期間 | 月々返済 |

|---|---|---|---|

| 5,500万円 | 0.8% | 40年 | 約13.4万円 |

| 6,000万円 | 0.8% | 40年 | 約14.6万円 |

| 6,200万円 | 0.8% | 40年 | 約15.1万円 |

| 6,000万円 | 1.1% | 40年 | 約15.5万円 |

| 6,200万円 | 1.1% | 40年 | 約16.0万円 |

現在の家賃は月約10万円です。

住宅ローンが月15.1万~16万円になる場合、毎月の住居費は約5.1万~6万円増える計算になります。

最初は、この差額を家計から出せるかどうかを考えていました。

ただし、持ち家では住宅ローン以外にも、固定資産税、火災保険、修繕、家具家電の買い替えなどがあります。

さらに、わが家では車ローンを含む車2台の費用も続きます。

そのため、家賃と住宅ローンの差額だけでは判断できないと感じました。

車の支出は、ローンやガソリン代のように毎月払うものだけではありません。

自動車税、車検、タイヤ、消耗品の交換など、年単位で発生する費用もあります。

わが家では、年払いの費用も月額に直して考えました。

| 項目 | 1台目 | 2台目 | 合計 |

|---|---|---|---|

| 車ローン | 5.9万円 | 0円〜2.0万円 | 5.9万〜7.9万円 |

| 任意保険 | 0.7万円 | 0.5万円 | 1.2万円 |

| ガソリン代 | 1.0万円 | 0.5万円 | 1.5万円 |

| 自動車税・車検積立 | 1.0万円 | 0.7万円 | 1.7万円 |

| メンテナンス積立 | 0.5万円 | 0.3万円 | 0.8万円 |

| 合計 | 9.1万円 | 2.0万〜4.0万円 | 11.1万〜13.1万円 |

※1台目の車ローンは実際の返済額を使用し、それ以外は現在の支出や今後の条件をもとにした概算です。

この表を作ってみると、車ローン以外の支出も小さくないことが分かりました。

任意保険、ガソリン、車検、自動車税、メンテナンスだけでも、2台分を合計すると月5万円前後になります。

また、実際の費用は次の条件によって変わります。

わが家の場合は敷地内に2台駐車するため、月極駐車場代は想定していません。

ただし、駐車場をコンクリートにする場合は、注文住宅の外構費として別に費用がかかります。

車を所有するための費用と、車を停める場所を整える費用は分けて考える必要がありました。

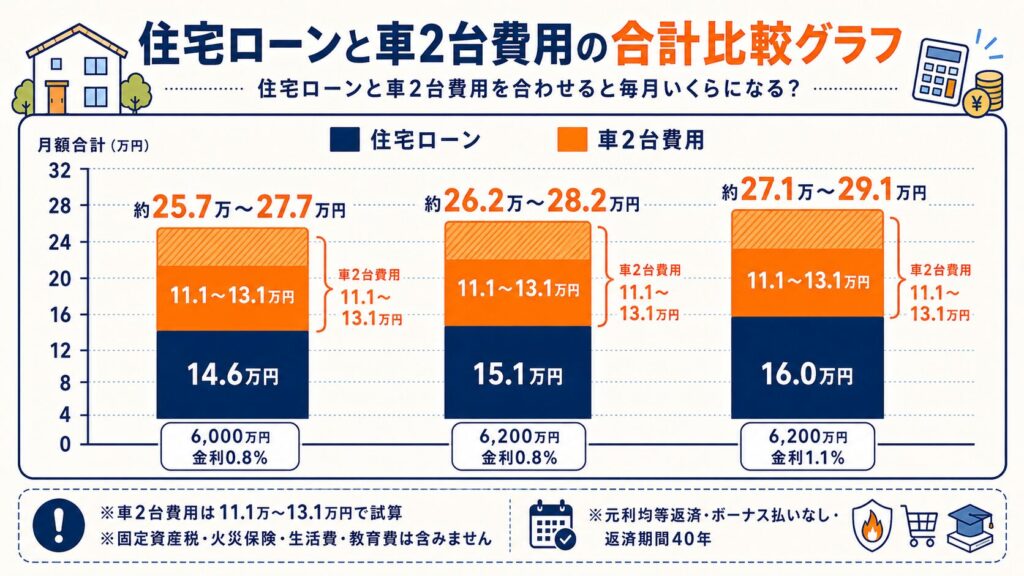

住宅ローンと車2台の費用を合算すると、次のようになります。

| 住宅ローンの条件 | 住宅ローン | 車2台 | 合計 |

|---|---|---|---|

| 6,000万円・0.8%・40年 | 約14.6万円 | 11.1万~13.1万円 | 約25.7万~27.7万円 |

| 6,200万円・0.8%・40年 | 約15.1万円 | 11.1万~13.1万円 | 約26.2万~28.2万円 |

| 6,200万円・1.1%・40年 | 約16.0万円 | 11.1万~13.1万円 | 約27.1万~29.1万円 |

※元利均等返済、ボーナス払いなし、金利が返済期間中変わらないものとして試算しています。実際の返済額は、借入条件、手数料、金利の変動などによって異なります。

ここで注意したいのは、この金額には次の支出が含まれていないことです。

つまり、月26万~28万円ですべての生活費を賄えるわけではありません。

あくまで、住宅ローンと車2台だけを合計した金額です。

この記事では、固定資産税や住宅修繕費を含まない金額を「住宅ローン+車2台費用」として記載しています。

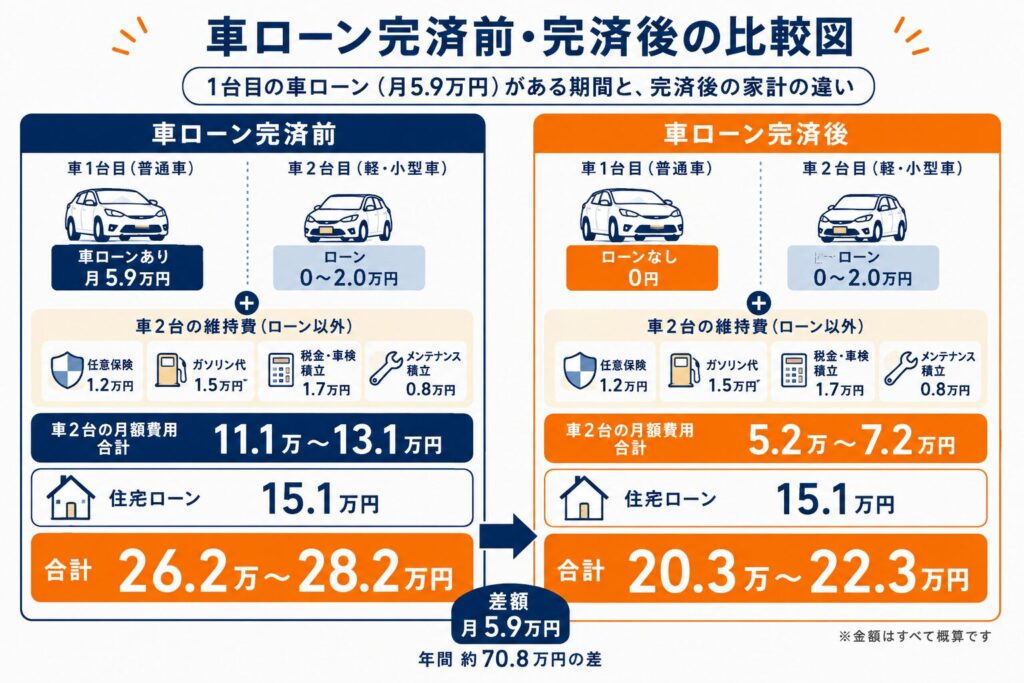

わが家の車費用で最も大きいのは、1台目の車ローン月5.9万円です。

このローンが完済した場合、ほかの条件が変わらないと仮定すると、車2台費用は次のように変わります。

| 期間 | 車2台の月額費用 | 住宅ローン15.1万円との合計 |

|---|---|---|

| 車ローン完済前 | 11.1万~13.1万円 | 26.2万~28.2万円 |

| 1台目の車ローン完済後 | 5.2万~7.2万円 | 20.3万~22.3万円 |

| 差額 | 5.9万円 | 5.9万円 |

月5.9万円の差は、年間にすると約70.8万円です。

家計への影響はかなり大きいと感じました。

ただし、車ローンが終わったからといって、その5.9万円をすべて自由に使えるとは限りません。

車はいつか買い替える可能性がありますし、年数が経つと修理やメンテナンスの負担が増えることもあります。

そのため、完済後は次の車の購入資金を積み立てることも考えておきたいところです。

わが家としては、車ローン完済前の家計だけでなく、完済後にどのようにお金を振り分けるかまで考える必要があると感じています。

注文住宅の予算を考える中で、わが家が特に迷ったのは次の3点です。

車ローンを完済すれば、毎月の支出や住宅ローン審査上の返済負担は軽くなります。

一方で、一括返済をすると手元の現金が減ります。

注文住宅では外構、家具家電、引っ越し、追加工事など、契約後にも現金が必要になる可能性があります。

そのため、毎月の支出だけでなく、手元資金とのバランスも考える必要がありました。

2台目に月2万円のローンを組むと、年間では24万円の支出になります。

住宅ローンと1台目の車ローンがある状態でさらに2台目のローンが加わると、毎月の固定的な支出が増えます。

わが家では2台目については、できるだけローンを増やさない方法を考えたいと思っています。

一条工務店グランスマートでは間取り、設備、外構などを追加するほど総額が上がります。

わが家にも採用したいものが複数あります。

| 残したいもの | 理由 |

|---|---|

| 2台分の駐車場 | 日常生活に必要だから |

| 1階ファミリークローゼット | 洗濯と子どもの準備を1階で完結したいから |

| 高断熱・高気密 | 長く暮らす家の性能を重視したいから |

| 太陽光発電 | 日中の電気を自宅で使いたいから |

| 小さな庭 | 子どもとの遊びや家庭菜園に使いたいから |

| 借入額を上げすぎないこと | 入居後の家計に余裕を残したいから |

すべてを理想どおりに採用できればよいのですが、予算には限りがあります。

わが家では、見た目を整えるためのオプションよりも、駐車場、家事動線、住宅性能など、日常生活への影響が大きいものを優先したいと考えています。

車2台を維持する前提では、住宅ローンの借入額も重要です。

金利0.8%、40年返済で比較すると、次のようになります。

| 借入額 | 月々の返済額 |

|---|---|

| 5,000万円 | 約12.2万円 |

| 5,500万円 | 約13.4万円 |

| 6,000万円 | 約14.6万円 |

| 6,200万円 | 約15.1万円 |

| 6,500万円 | 約15.8万円 |

5,500万円と6,200万円では、月々の返済額に約1.7万円の差があります。

年間では約20万円、40年間では単純計算で約800万円です。

月1.7万円だけを見ると、それほど大きく感じないかもしれません。

しかし、車検、固定資産税、家電の買い替えなどが重なったときには、この差が家計の余裕につながります。

一方で、借入額を下げるために、毎日の暮らしに必要な間取りや性能まで削ってしまうと、注文住宅を選ぶ意味が薄くなる可能性もあります。

わが家では、単純に最安を目指すのではなく、入居後の生活を楽にするものは残し、優先度の低いものから調整する方針です。

家計に関する基準は、家族構成や貯蓄額によって変わります。

以下は金融機関の審査基準や一般的な正解ではなく、わが家が家計を考える際の目安です。

| 確認項目 | わが家が目安にしていること |

|---|---|

| 住宅ローン | 手取り月収の25%以内を目安にする |

| 住宅ローン+車費用 | 手取り月収の35%以内を目安にする |

| 毎月の貯金 | 5万円以上残せるか確認する |

| 年間の貯金 | 100万円以上を目標にする |

| 生活防衛資金 | 生活費6か月分を残せるか確認する |

| ボーナス払い | できるだけ前提にしない |

※本記事はわが家の家計管理と試算をまとめたもので、住宅ローンや金融商品の利用を勧めるものではありません。実際の借入条件は金融機関へご確認ください。

月5万円を12か月積み立てると、年間では60万円です。

年間100万円を目標にする場合は、残り40万円をどのように確保するかも確認する必要があります。

毎月の黒字だけでなく、ボーナス、臨時収入、年間の特別支出まで含めて考えることが大切だと感じました。

また、割合だけで「大丈夫」と判断するのではなく、実際の生活費を引いた後にいくら残るかも確認します。

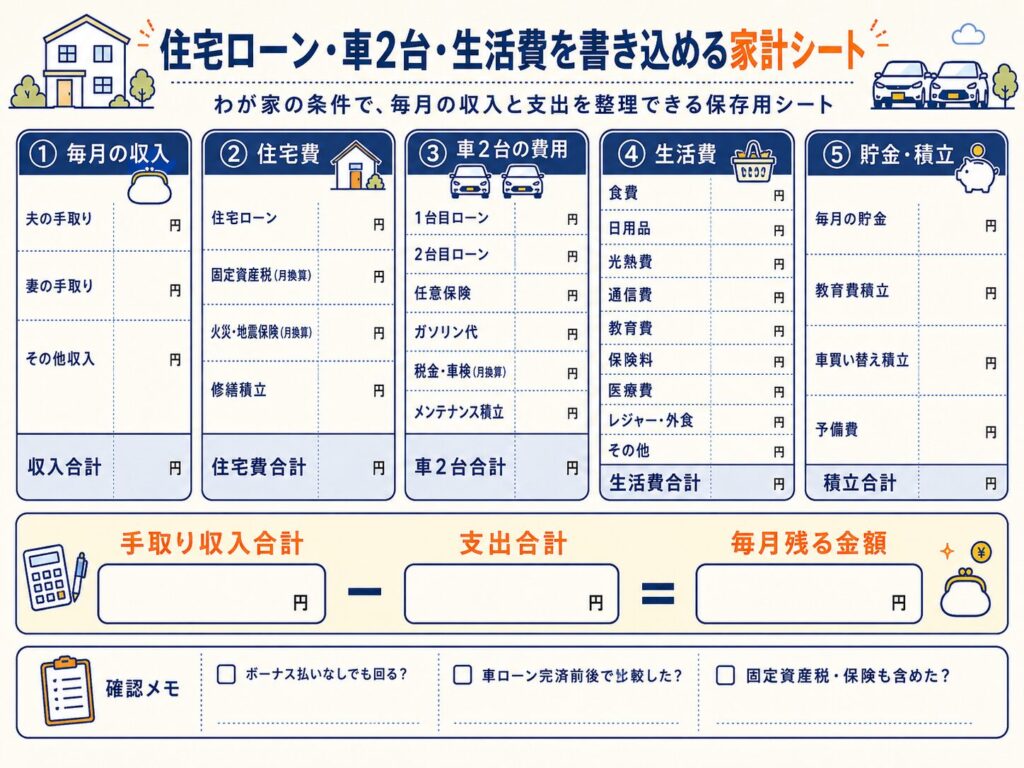

車2台と注文住宅の費用を確認するときは、次の順番で整理すると分かりやすくなります。

次の項目を、1台目と2台目に分けて書き出します。

自動車税や車検のような年単位の支出も、12か月で割って毎月の家計に含めます。

支払月だけを見ると負担が大きく見えますが、毎月積み立てておけば、家計を把握しやすくなります。

車ローンがある家庭は、完済前と完済後で家計表を2つ作ります。

住宅ローンが始まってから車ローンが終わるまでの期間が、家計上の負担が大きくなりやすいためです。

住宅ローンとは別に、次の費用も見込みます。

最後に、次の計算をします。

手取り収入-住宅費-車費-生活費-教育費-貯金・積立=毎月残る金額

住宅ローンを払えるかだけではなく、すべてを差し引いた後に余裕が残るかを確認します。

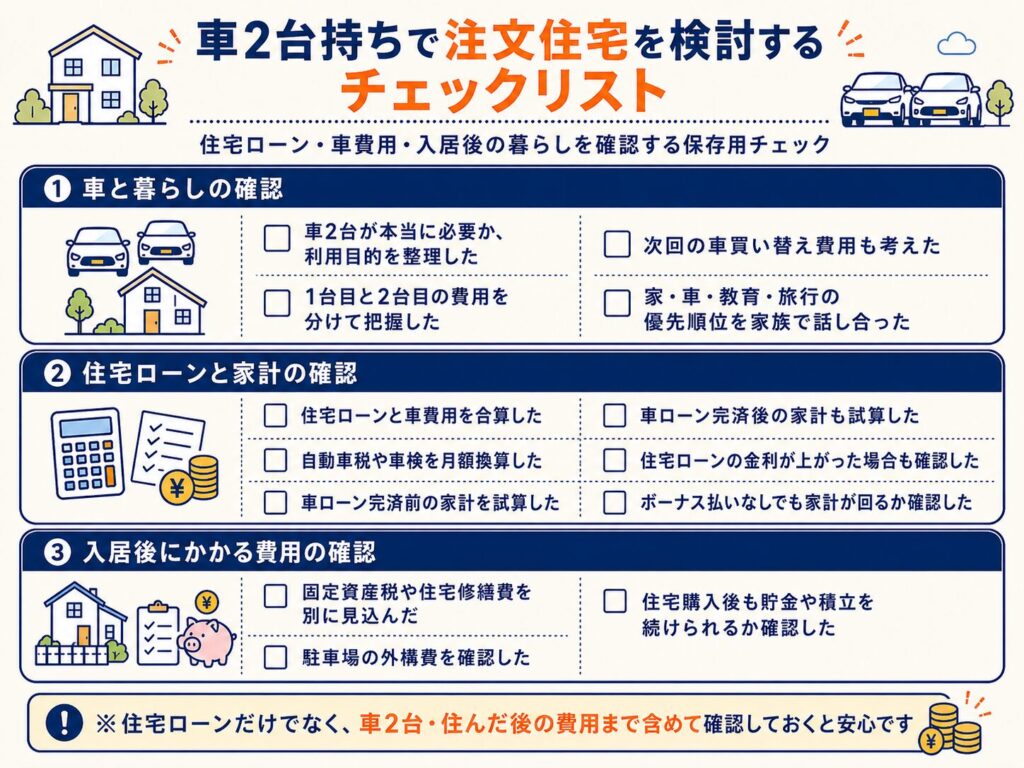

最後に、わが家が確認した項目をチェックリストにまとめます。

| 確認項目 | チェック |

|---|---|

| 車2台が本当に必要か、利用目的を整理した | □ |

| 1台目と2台目の費用を分けた | □ |

| 自動車税や車検を月額換算した | □ |

| 車ローン完済前の家計を試算した | □ |

| 車ローン完済後の家計も試算した | □ |

| 次回の車買い替え費用を考えた | □ |

| 住宅ローンと車費用を合算した | □ |

| 固定資産税や住宅修繕費を別に見込んだ | □ |

| 駐車場の外構費を確認した | □ |

| 住宅ローンの金利が上がった場合も確認した | □ |

| ボーナス払いがなくても家計が回るか確認した | □ |

| 住宅購入後も貯金や積立を続けられるか確認した | □ |

| 家、車、教育、旅行の優先順位を家族で話し合った | □ |

わが家では、一条工務店グランスマートの注文住宅と車2台を維持した場合の費用を試算しました。

6,200万円を金利0.8%、40年で借りる場合、住宅ローンは月約15.1万円です。

車2台の費用は車ローン、保険、ガソリン、税金、車検、メンテナンスを含めて月11.1万~13.1万円と見ています。

住宅ローンと車2台を合計すると、月約26.2万~28.2万円です。

この数字を見て、わが家では住宅ローンの金額だけでなく、車ローンが残っている期間の家計を確認する必要があると感じました。

一方で、車2台を手放せばすべて解決するとも考えていません。

郊外で子ども2人と暮らすわが家にとって、車2台は日常生活を支えるものです。

だからこそ、家と車のどちらかを一律に諦めるのではなく、次の点を確認しながら予算を調整していきます。

注文住宅は、契約時よりも入居後に暮らす期間の方が長いです。

わが家では、家を建てられるかどうかだけではなく、建てた後も車、教育、旅行、貯金を含めた生活を続けられるかを見ながら判断していきたいと考えています。

車ローンが残っている場合、毎月の家計だけでなく、住宅ローン審査でどのように扱われるかも気になるところです。

わが家が複数の金融機関へ事前審査を申し込み、車ローンの完済条件を提示された体験は、以下の記事にまとめています。

住宅ローン、車2台、教育費、固定資産税などを含めた家計全体の試算については、こちらの記事で詳しくまとめています。

一条工務店グランスマートの約6,200万円の見積内訳を確認したい方は、こちらも参考にしてください。