一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

注文住宅を検討していて、最後まで気になったのが住宅ローンです。

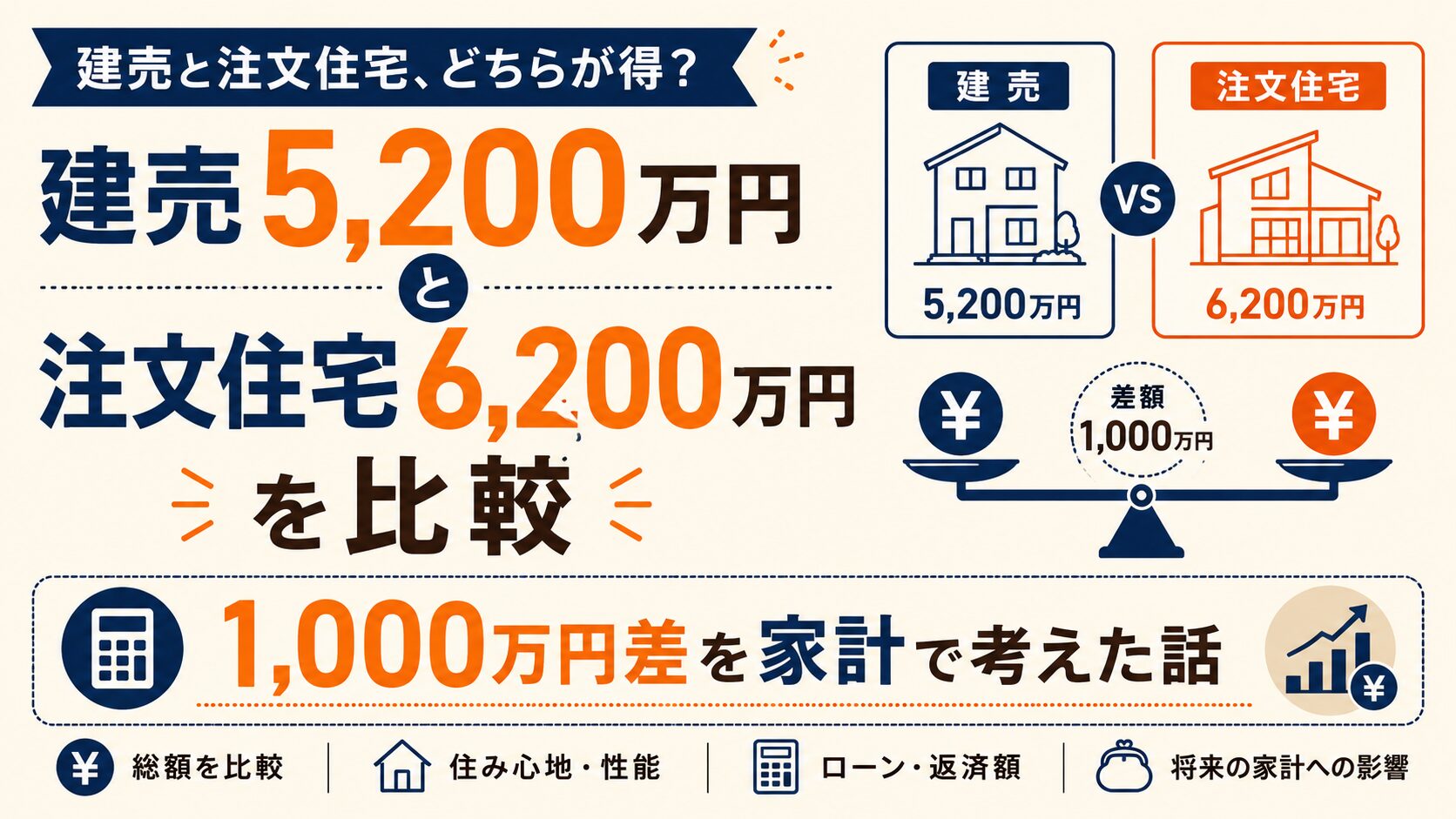

わが家は、一条工務店のグランスマートで家づくりを検討しています。

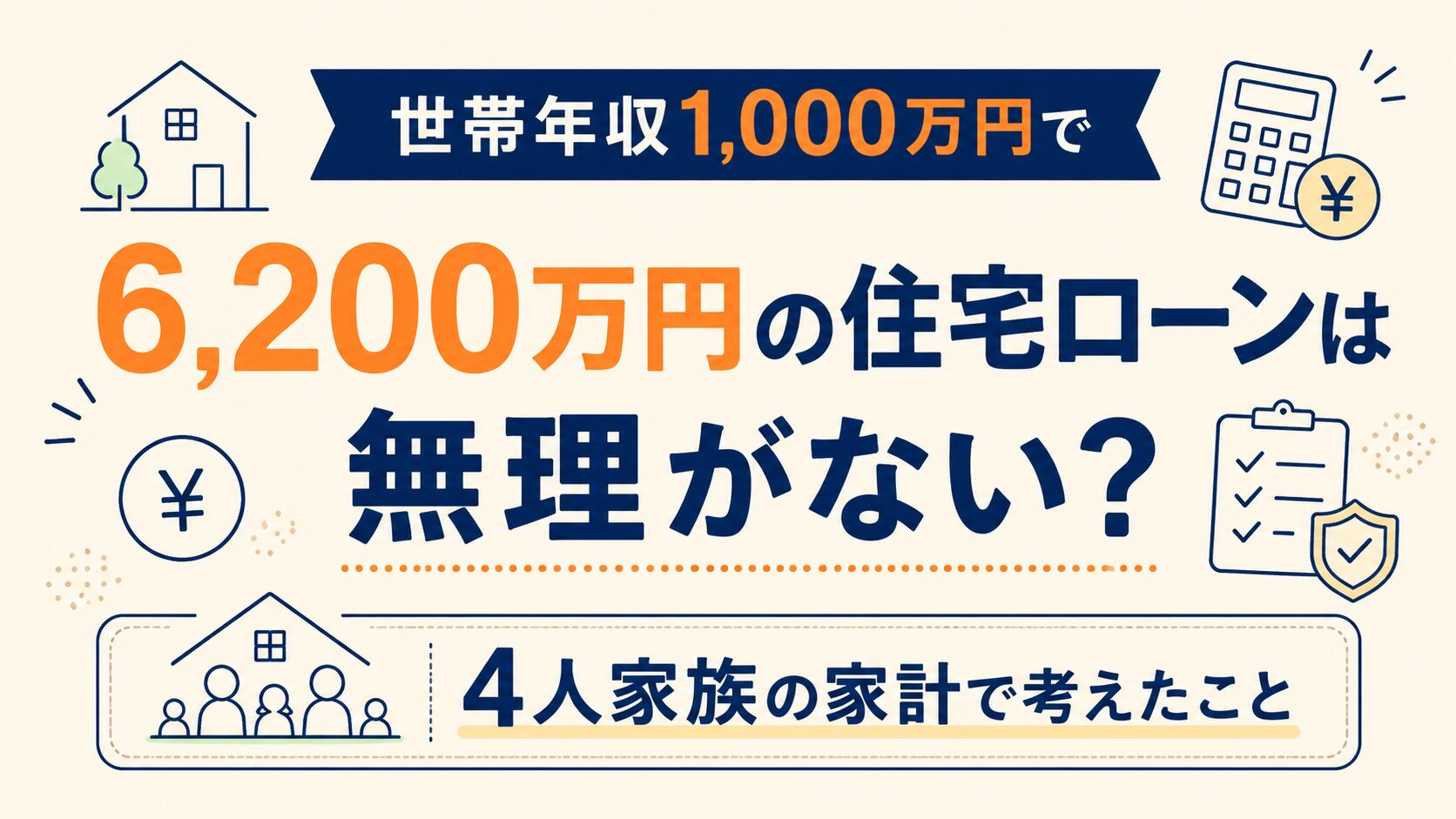

建売ではなく注文住宅を選ぶことで、総額は6,200万円前後になる想定です。

正直、最初にこの金額を見たときは、

「変動金利0.8%なら払えそう」

「でも、この金利がずっと続かなかったらどうなる?」

「子ども2人の教育費や車の費用もあるけど、本当に大丈夫?」

という不安がありました。

住宅ローンは、借りられるかどうかだけでなく、金利が上がったときに家計が耐えられるかまで見ておく必要があります。

そこでわが家では、0.8%で借りた場合だけでなく、1.1%、1.5%、2.0%まで金利が上がった場合も確認しました。

結論から言うと、わが家の判断は以下です。

| 金利 | 毎月返済額 | 判断 |

|---|---|---|

| 0.8% | 約15.1万円 | 検討しやすい水準 |

| 1.1% | 約16.0万円 | 現実的な範囲 |

| 1.5% | 約17.2万円 | 少し注意が必要 |

| 2.0% | 約18.8万円 | 家計見直しが必要 |

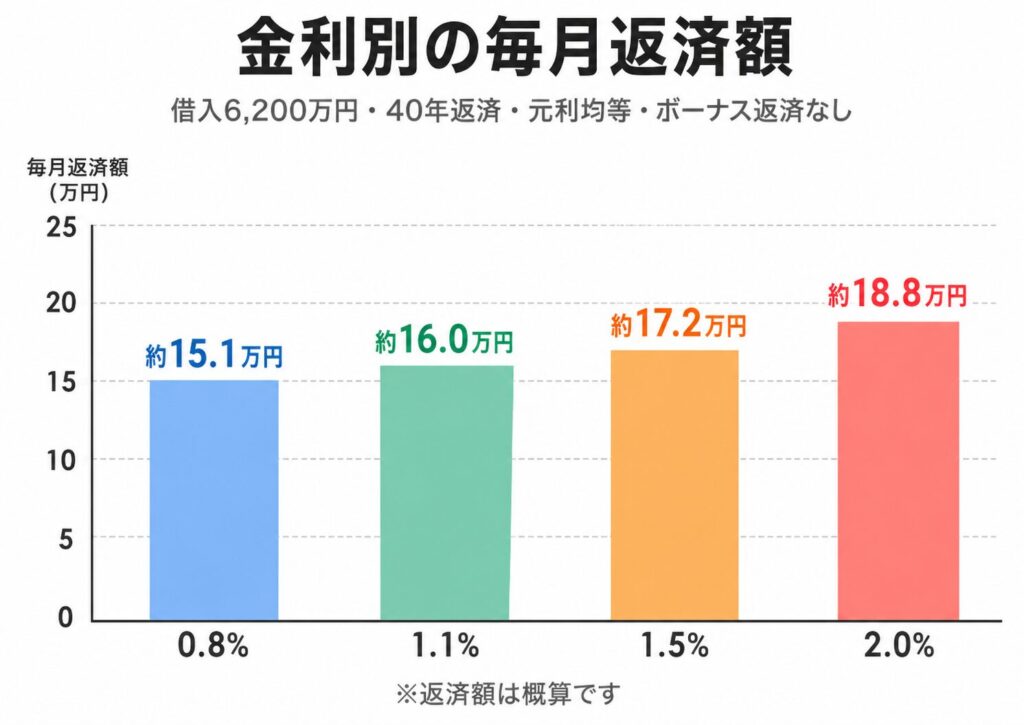

0.8%だけを見ると、毎月返済額は約15.1万円です。

この金額だけなら、わが家としては現実的な範囲だと感じました。

ただし、変動金利を選ぶ以上、0.8%がずっと続く前提では考えない方がよいと思いました。

この記事では、注文住宅6,200万円を検討しているわが家が、変動金利のリスクをどう考えたのかをまとめます。

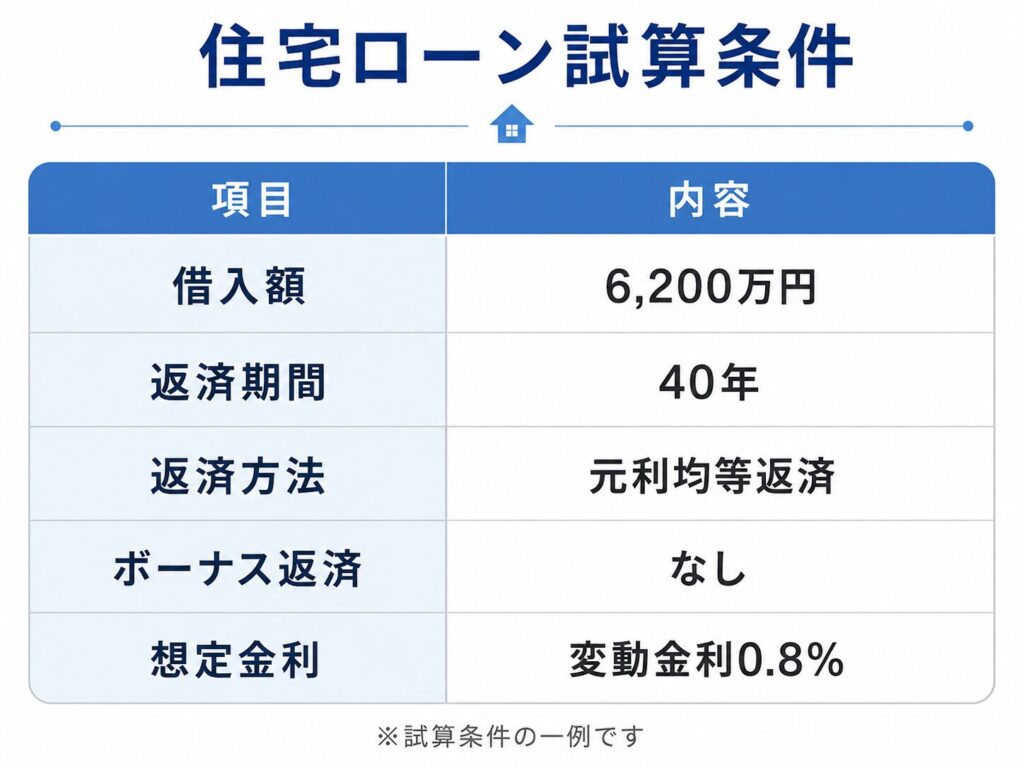

まず、今回の試算条件は以下です。

| 項目 | 内容 |

|---|---|

| 借入額 | 6,200万円 |

| 返済期間 | 40年 |

| 返済方法 | 元利均等返済 |

| ボーナス返済 | なし |

| 想定金利 | 変動金利0.8% |

この条件で計算すると、毎月返済額は約15.1万円です。

年間返済額にすると、約181万円です。

現在の家賃や車の支払いと比べると、月15万円前後の住宅ローンであれば、わが家としては検討できる範囲だと感じました。

ただ、ここで気をつけたいのは、住宅ローンの返済額だけを見ないことです。

家を買うと、住宅ローン以外にもお金がかかります。

注文住宅は、建てたあとも家計に影響します。

そのため、わが家では「月15.1万円なら払えるか」だけでなく、「将来の支出が増えても続けられるか」を見るようにしました。

変動金利0.8%は、毎月返済額を抑えやすい点では魅力があります。

同じ6,200万円を借りる場合でも、金利が低ければ毎月の支払いは軽くなります。

注文住宅の総額が大きいわが家にとって、低い金利で借りられることは大きなメリットです。

ただし、変動金利は名前の通り、将来の金利が変わる可能性があります。

最初の返済額だけを見て、

「月15.1万円なら大丈夫」

「今の家計なら払える」

「変動金利の方が安いからこれでいい」

と判断してしまうのは、少し不安が残りました。

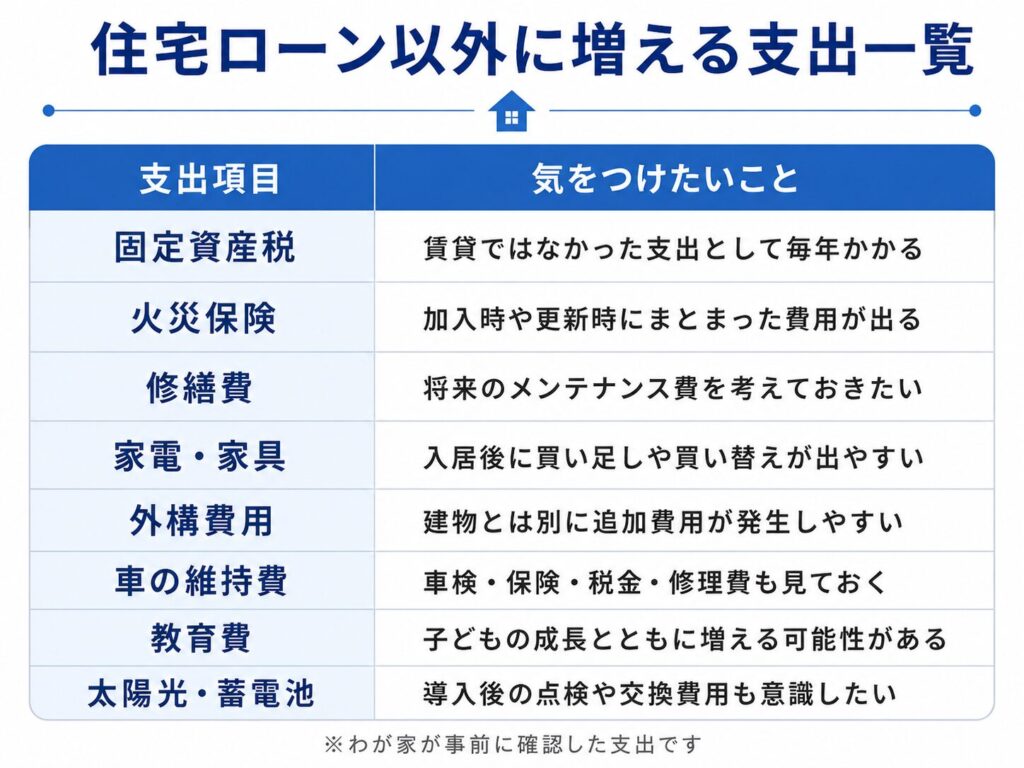

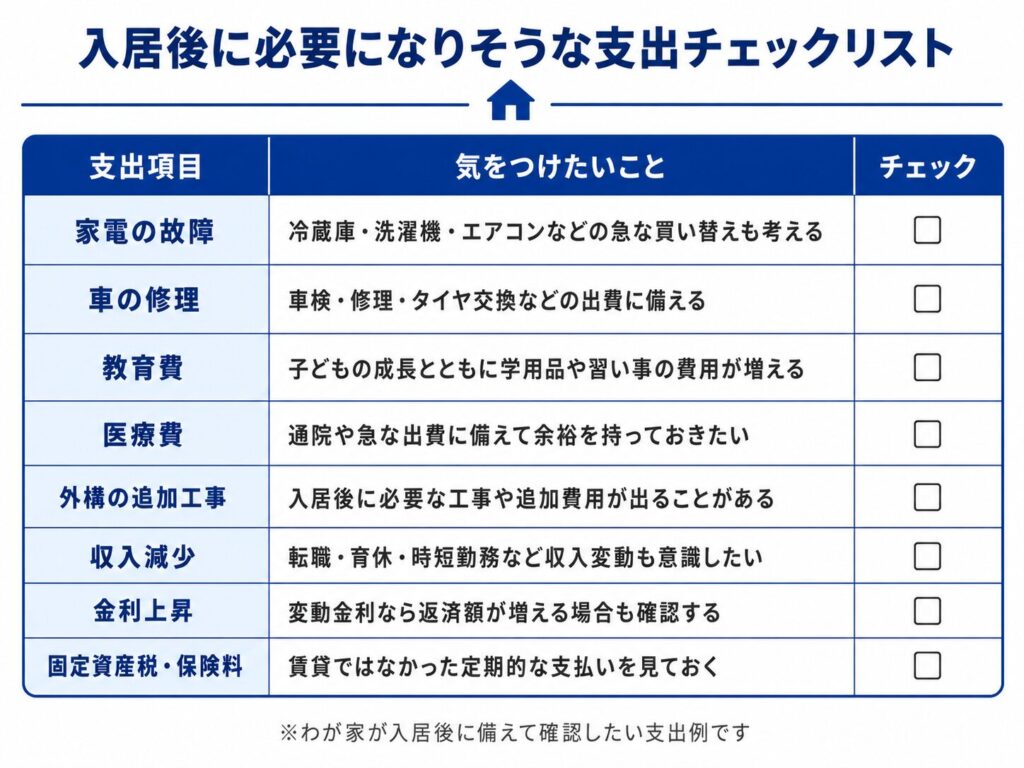

わが家の場合、住宅ローン以外にも考えることがあります。

| 支出項目 | 気になったこと |

|---|---|

| 子どもの教育費 | 今後、学用品・習い事・受験費用などが増える可能性がある |

| 車の費用 | 車検、保険、税金、買い替え費用がかかる |

| 固定資産税 | 賃貸ではなかった支出が増える |

| 修繕費 | 将来のメンテナンス費を考える必要がある |

| 家電・家具 | 入居後もまとまった出費が出る可能性がある |

| 投資・貯金 | 住宅ローンで余裕がなくなると継続しにくい |

特に、子育て世帯の場合は、今の生活費だけで判断しにくいです。

子どもが小さいうちはあまりお金がかからなくても、成長するにつれて食費、習い事、学用品、スマホ代、部活動、受験費用などが増えていきます。

そのため、わが家では0.8%の返済額だけでなく、金利が上がった場合も確認しました。

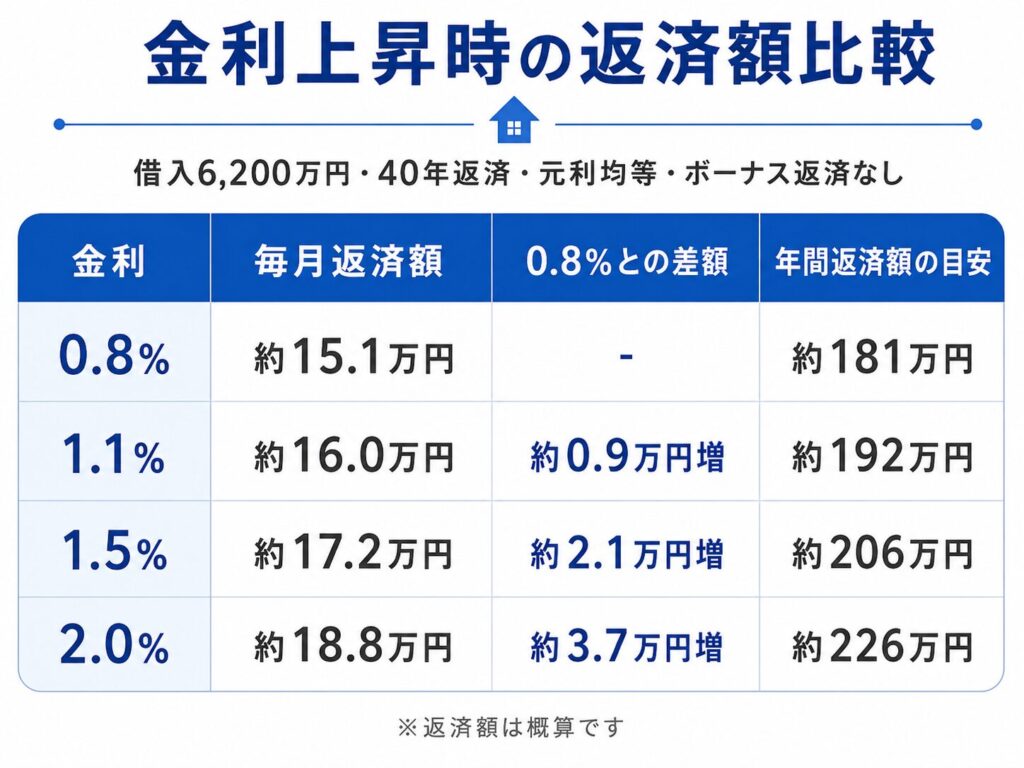

今回、わが家では以下のように金利ごとの返済額を確認しました。

| 金利 | 毎月返済額 | 0.8%との差額 | 年間返済額の目安 |

|---|---|---|---|

| 0.8% | 約15.1万円 | – | 約181万円 |

| 1.1% | 約16.0万円 | 約0.9万円増 | 約192万円 |

| 1.5% | 約17.2万円 | 約2.1万円増 | 約206万円 |

| 2.0% | 約18.8万円 | 約3.7万円増 | 約226万円 |

こうして見ると、0.8%と2.0%では毎月約3.7万円の差があります。

年間では約45万円の差です。

月3.7万円というと、家計の中ではかなり大きい金額です。

例えば、わが家の場合は以下のような支出に影響が出そうだと感じました。

0.8%のときは「何とかなる」と思えても、2.0%まで上がると家計の余白がかなり減ります。

この差を見たことで、わが家では変動金利を選ぶとしても、1.5%や2.0%になったときの家計を先に考えることが大事だと感じました。

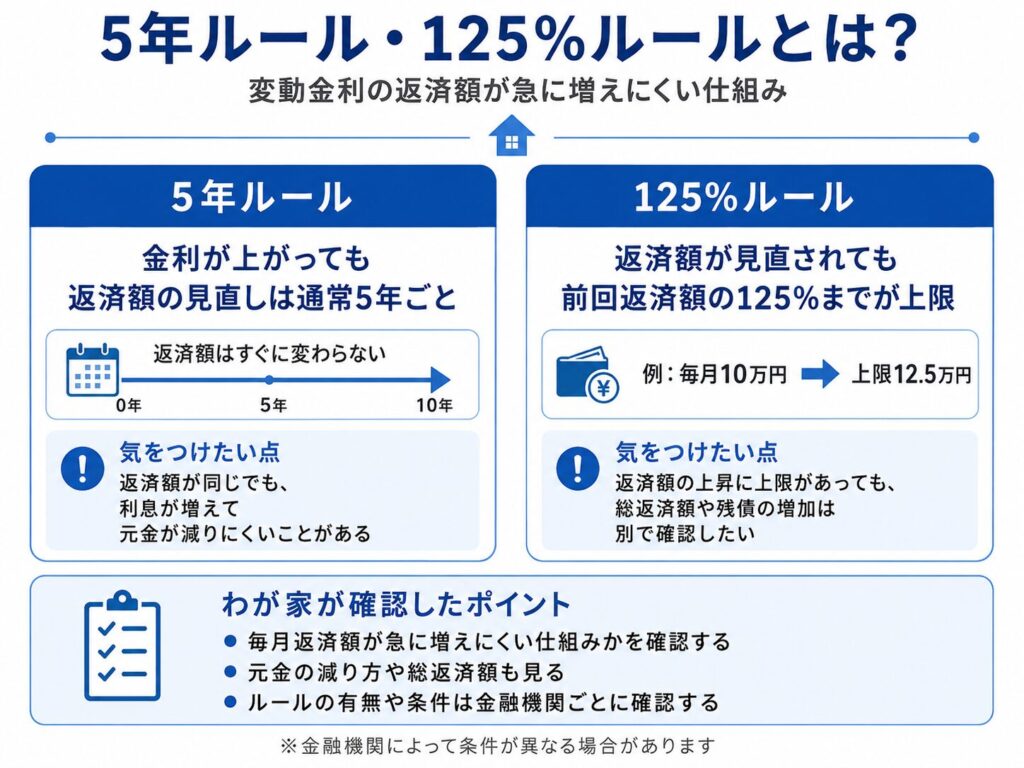

変動金利には、5年ルールや125%ルールと呼ばれる仕組みがあります。

簡単に言うと、毎月の返済額がすぐに大きく変わらないようにするための仕組みです。

| 仕組み | 内容 | 注意したいこと |

|---|---|---|

| 5年ルール | 金利が変わっても返済額の見直しは原則5年ごと | 返済額が変わらなくても利息負担が増える可能性がある |

| 125%ルール | 返済額見直し時の上昇幅に上限がある | 支払総額や元金の減り方までは安心できない |

| 変動金利 | 借入時の金利を低く抑えやすい | 将来の金利上昇を考える必要がある |

この仕組みがあると、金利が上がっても毎月返済額がすぐに大きく増えるわけではありません。

その点では、家計への急な影響を抑えやすい面があります。

ただし、返済額が変わらないからといって、金利上昇の影響がなくなるわけではありません。

金利が上がると、毎月返済額の中で利息の割合が増える可能性があります。

その分、元金が減りにくくなることもあります。

そのため、わが家では「5年ルールや125%ルールがあるから大丈夫」とは考えませんでした。

金融機関によって条件が異なる場合もあるため、実際に借りる前には、銀行の公式情報や担当者への確認が必要だと思います。

わが家が変動金利0.8%を前向きに考えた理由は、単純に金利が低いからだけではありません。

毎月返済額が約15.1万円であれば、家計全体として検討しやすい範囲に収まると感じたことが大きいです。

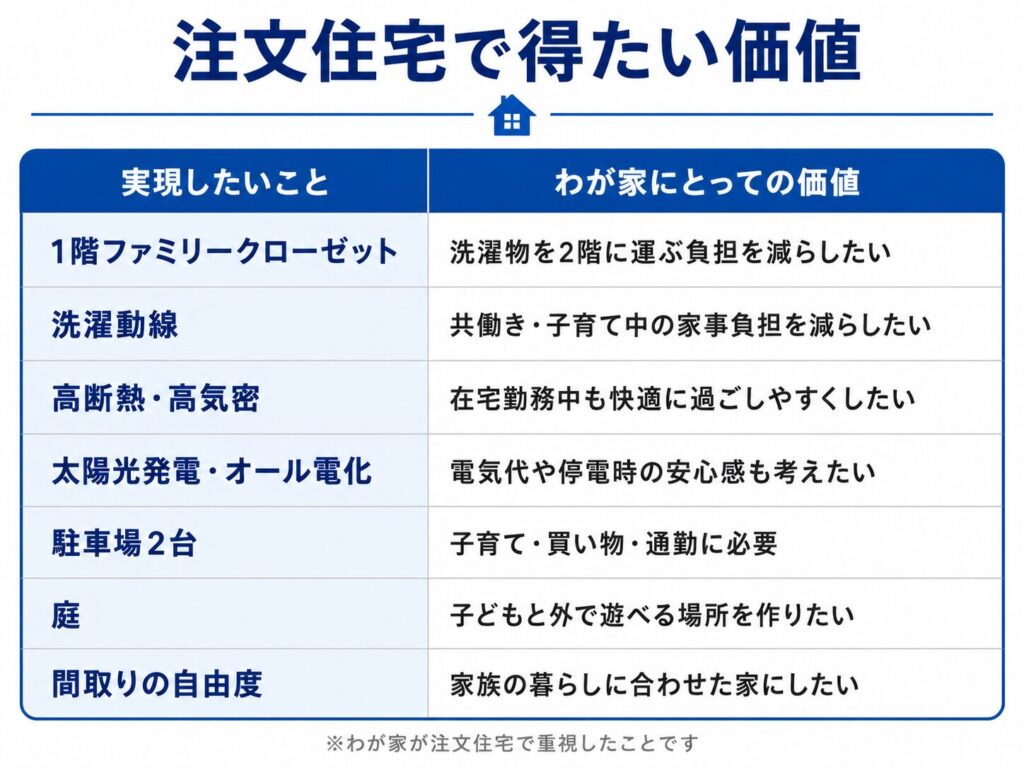

また、注文住宅にすることで、建売では解消しにくい不満を減らせる点も重視しました。

わが家が注文住宅で実現したいことは、以下のような内容です。

| 実現したいこと | わが家にとっての価値 |

|---|---|

| 1階ファミリークローゼット | 洗濯物を2階に運ぶ負担を減らしたい |

| 洗濯動線 | 共働き・子育て中の家事負担を減らしたい |

| 高断熱・高気密 | 在宅勤務中も快適に過ごしやすくしたい |

| 太陽光発電・オール電化 | 電気代や停電時の安心感も考えたい |

| 駐車場2台 | 子育て・買い物・通勤に必要 |

| 庭 | 子どもと外で遊べる場所を作りたい |

| 間取りの自由度 | 家族の暮らしに合わせた家にしたい |

もちろん、注文住宅だから何でも解決するわけではありません。

総額が上がれば住宅ローンの負担も増えます。

それでも、わが家の場合は、毎日の家事動線や在宅勤務のしやすさ、子どもとの暮らし方を考えると、注文住宅にする価値はあると感じました。

だからこそ、金利0.8%で借りられる場合は、前向きに検討できると考えました。

一方で、不安がなくなったわけではありません。

一番気になったのは、住宅ローンと他の支出が同時に増えることです。

家を買うと、住宅ローンだけでなく、固定資産税や修繕費もかかります。

子どもが成長すれば教育費も増えます。

車を持ち続けるなら、車検や買い替え費用も必要です。

つまり、住宅ローン単体で「払える」と判断するのは不十分だと思いました。

わが家が特に不安だったのは、以下の3つです。

子どもが2人いるため、将来的には教育費が増えていきます。

今は払えても、数年後に習い事、学用品、スマホ代、受験費用などが重なると、家計の余裕は変わります。

わが家は車の費用も考える必要があります。

住宅ローンだけを見れば大丈夫でも、車検、保険、税金、修理、買い替え費用が重なると、毎月の余裕は減ります。

0.8%の返済額でギリギリの家計にしてしまうと、金利が上がったときに対応しにくくなります。

そのため、わが家では「0.8%でギリギリ払える」ではなく、1.5%になっても生活が大きく崩れないかを確認するようにしました。

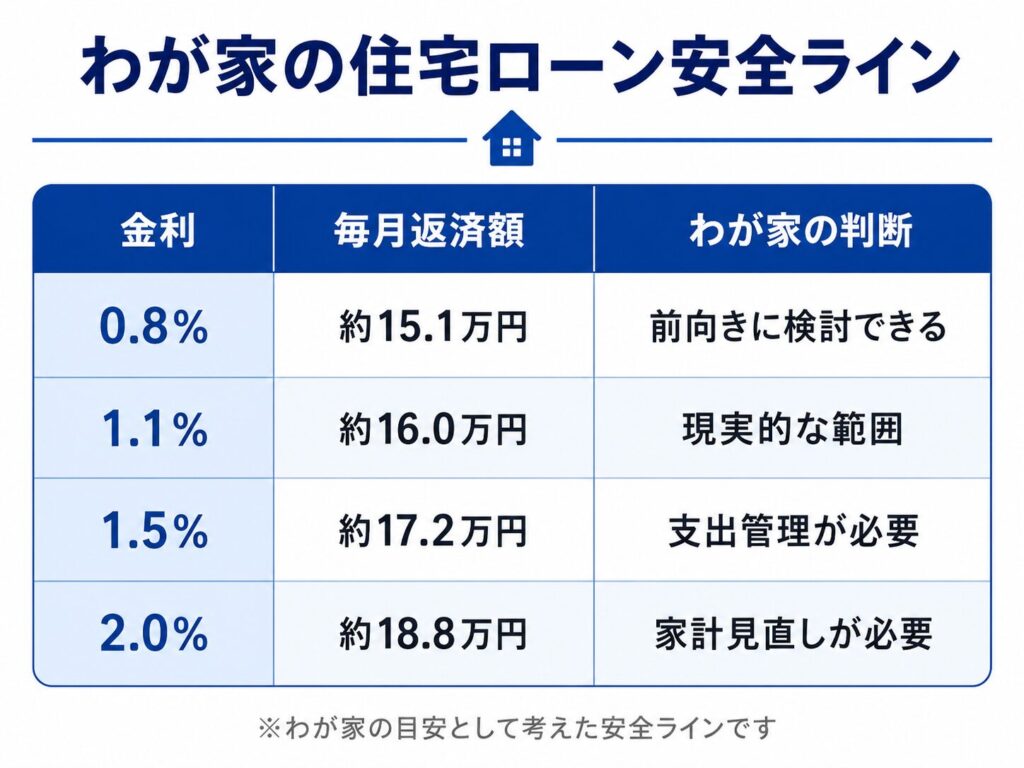

わが家では、金利ごとに以下のような安全ラインを置きました。

| 金利 | 毎月返済額 | 家計への感覚 |

|---|---|---|

| 0.8% | 約15.1万円 | 前向きに検討できる |

| 1.1% | 約16.0万円 | 現実的な範囲 |

| 1.5% | 約17.2万円 | 支出管理が必要 |

| 2.0% | 約18.8万円 | 家計の見直しが必要 |

わが家の感覚では、月16万円前後までなら現実的です。

1.5%の約17.2万円になると、払えないわけではありません。

ただ、旅行、外食、投資、家電の買い替えなどを今まで通り続けるには注意が必要だと感じました。

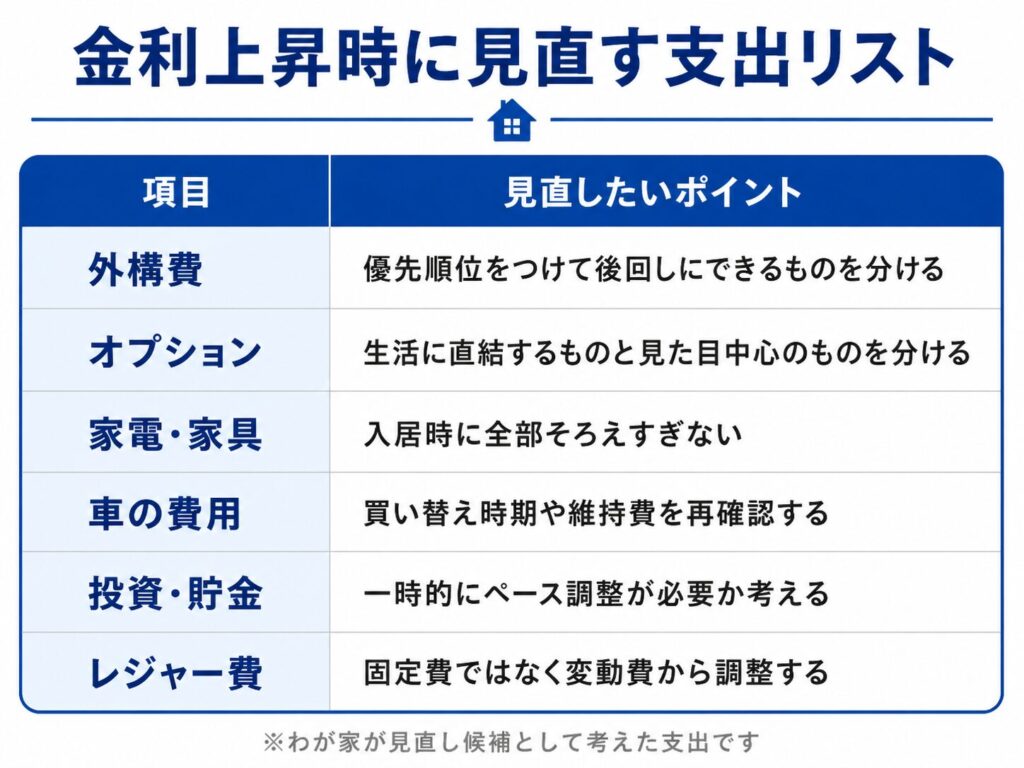

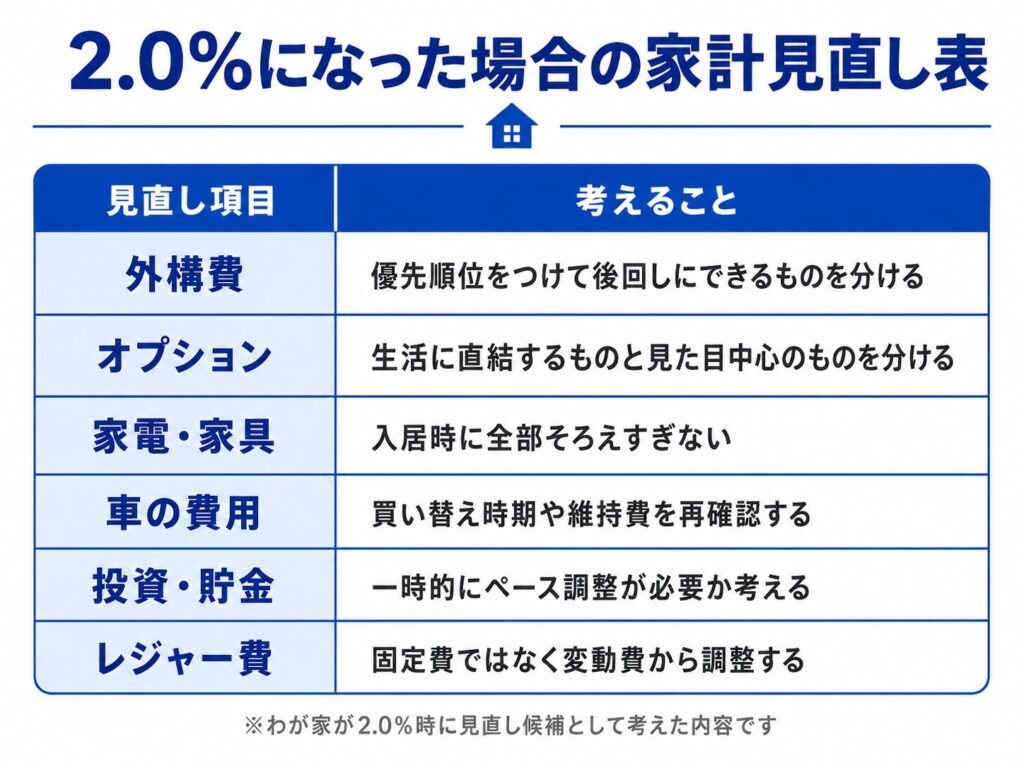

2.0%の約18.8万円になると、明確に家計の見直しが必要です。

この水準になった場合は、以下のような見直しが必要になると思いました。

| 見直し項目 | 考えること |

|---|---|

| 外構費 | 優先順位をつけて後回しにできるものを分ける |

| オプション | 生活に直結するものと見た目中心のものを分ける |

| 家電・家具 | 入居時に全部そろえすぎない |

| 車の費用 | 買い替え時期や維持費を再確認する |

| 投資・貯金 | 一時的にペース調整が必要か考える |

| レジャー費 | 固定費ではなく変動費から調整する |

変動金利を選ぶなら、「今いくら払えるか」だけでなく、「上がったら何を見直すか」まで考えておく方が安心です。

住宅ローンを考えるとき、頭金を多く入れれば借入額を減らせます。

ただ、手元資金を減らしすぎると、急な支出に対応しにくくなります。

わが家では、変動金利を選ぶなら、毎月返済額を下げることと同じくらい、手元資金を残すことも大事だと考えました。

家を買ったあとに起こりそうな支出は、意外と多いです。

住宅ローン返済が始まったあとに貯金がほとんどない状態だと、家計の不安が大きくなります。

そのため、わが家では「借入額を少しでも減らすこと」だけでなく、「家を買ったあとにどれだけ手元資金を残せるか」も重視したいと思いました。

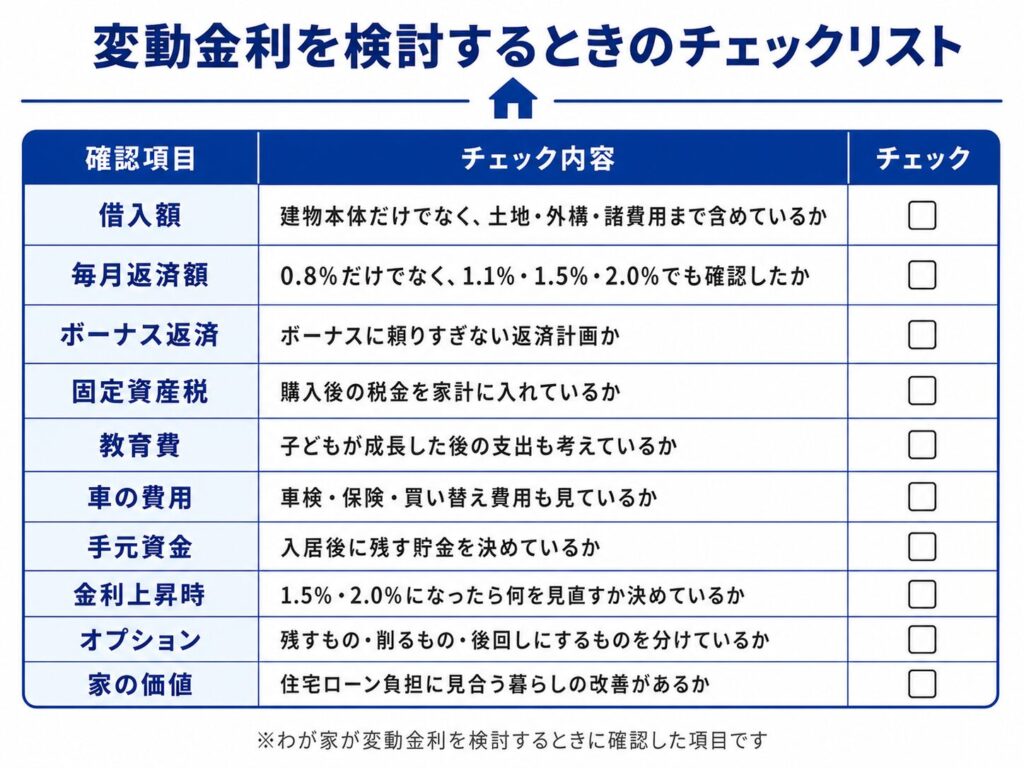

最後に、わが家が変動金利を考えるうえで確認したことをチェックリストにまとめます。

| 確認項目 | チェック内容 |

|---|---|

| 借入額 | 建物本体だけでなく、土地・外構・諸費用まで含めているか |

| 毎月返済額 | 0.8%だけでなく、1.1%・1.5%・2.0%でも確認したか |

| ボーナス返済 | ボーナスに頼りすぎない返済計画か |

| 固定資産税 | 購入後の税金を家計に入れているか |

| 教育費 | 子どもが成長した後の支出も考えているか |

| 車の費用 | 車検・保険・買い替え費用も見ているか |

| 手元資金 | 入居後に残す貯金を決めているか |

| 金利上昇時 | 1.5%・2.0%になったら何を見直すか決めているか |

| オプション | 残すもの・削るもの・後回しにするものを分けているか |

| 家の価値 | 住宅ローン負担に見合う暮らしの改善があるか |

このチェックリストを見ながら確認すると、「なんとなく払えそう」ではなく、家計全体で判断しやすくなると思います。

変動金利0.8%は、毎月返済額を抑えやすい点では魅力があります。

わが家の場合、6,200万円を40年で借りた場合でも、0.8%なら毎月返済額は約15.1万円です。

この水準であれば、家計としては前向きに検討できると感じました。

ただし、0.8%がずっと続く前提では考えていません。

1.1%なら約16.0万円。

1.5%なら約17.2万円。

2.0%なら約18.8万円。

金利が上がると、毎月返済額は大きく変わります。

わが家では、1.5%までは支出管理をしながら対応できるか、2.0%になった場合は何を見直すかを考えたうえで、変動金利を検討することにしました。

住宅ローンは、借りられる金額で決めるものではなく、家を建てたあとも無理なく暮らせるかで考えたいです。

一条工務店のグランスマートは、わが家にとって魅力のある注文住宅です。

ただし、家の性能や間取りの満足度だけでなく、住宅ローン、教育費、車、手元資金まで含めて判断する必要があります。

これから注文住宅を検討する方は、0.8%の返済額だけでなく、1.5%・2.0%になった場合の家計も一度確認してみると、判断しやすくなると思います。

住宅ローンの金利だけでなく、家計全体で判断するための確認事項を別記事でまとめています。