一条工務店の法人割引を使って仮契約した話|使う前に確認したいこと

注文住宅を検討するときに、一番大きな不安は住宅ローンでした。

特に我が家の場合、建売ではなく注文住宅を選ぶことで総額は6,200万円前後になる想定です。

金利0.8%で借りられれば、毎月返済額はある程度抑えられます。

ただし変動金利である以上、「今の金利がずっと続く」と考えるのは危険です。

そこで我が家では、0.8%で借りた場合だけでなく1.1%、1.5%、2.0%まで金利が上がった場合も確認しました。

結論から言うと、我が家の判断は以下です。

| 金利 | 毎月返済額 | 判断 |

|---|---|---|

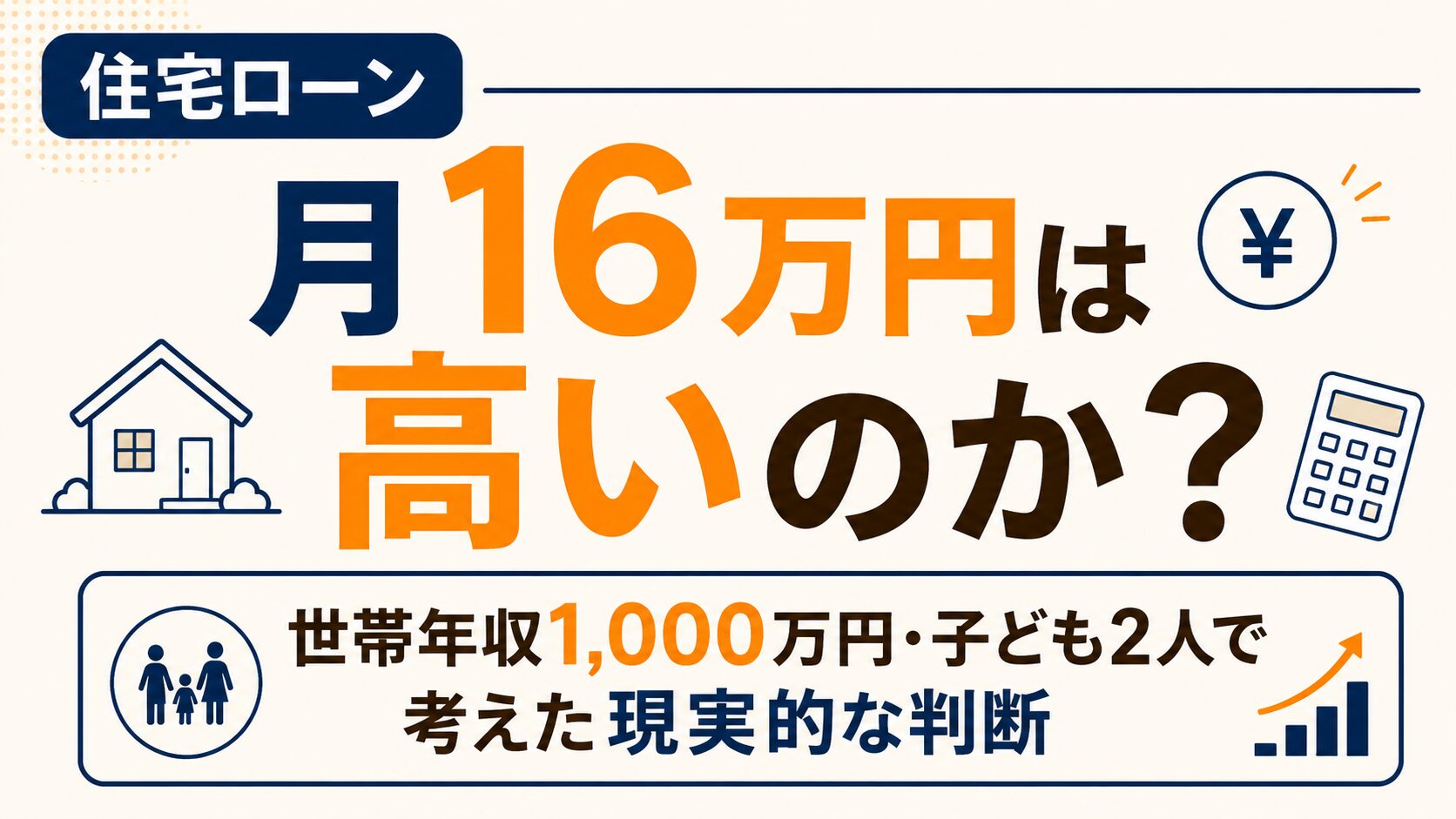

| 0.8% | 約15.1万円 | 問題なし |

| 1.1% | 約16.0万円 | 現実的 |

| 1.5% | 約17.2万円 | やや注意 |

| 2.0% | 約18.8万円 | 家計見直しが必要 |

0.8%なら安心、1.1%でも現実的。

ただし、1.5%を超えてくると少し慎重に考える必要があり、2.0%まで上がると家計の見直しが必要になると考えました。

まず、我が家が検討している前提は以下です。

| 項目 | 内容 |

|---|---|

| 借入額 | 6,200万円 |

| 返済期間 | 40年 |

| 返済方法 | 元利均等返済 |

| ボーナス返済 | なし |

| 想定金利 | 変動金利0.8% |

この条件で計算すると、毎月返済額は約15.1万円です。

年間返済額にすると、約181万円です。

現在の家賃や車の支払いと比較すると毎月15万円前後の住宅ローンであれば、我が家としては現実的な範囲だと感じました。

ただし、ここで安心しすぎるのは危険です。

0.8%はあくまで借入時点の金利です。

変動金利を選ぶ以上、将来の金利上昇も考える必要があります。

変動金利には、5年ルールや125%ルールと呼ばれる仕組みがあります。

5年ルールとは、金利が変わっても毎月返済額の見直しは原則5年ごとになる仕組みです。

125%ルールとは返済額が見直されるときでも、新しい返済額がそれまでの返済額の125%を超えないようにする仕組みです。三菱UFJ銀行の公式FAQでも、変動金利かつ元利均等返済の場合にこの仕組みが説明されています。(三菱UFJ銀行)

ただし、これで完全に安心できるわけではありません。

返済額がすぐに増えないとしても、金利が上がれば毎月返済の中で利息の割合が増えます。

つまり、元金が減りにくくなる可能性があります。

SBI新生銀行やARUHIの解説でも変動金利は一般的に金利見直しが行われ、5年ルールや125%ルールを採用する金融機関がある一方で、金融機関によって条件が異なることが説明されています。(SBI新生銀行)

そのため、我が家では「5年ルールがあるから大丈夫」とは考えませんでした。

むしろ、返済額がすぐに上がらない分、気づかないうちに利息負担が増えるリスクもあると考えました。

我が家が変動金利0.8%を前向きに考えた理由は、単純に金利が低いからではありません。

一番大きいのは毎月返済額が約15.1万円であれば、家計全体として現実的な範囲に収まると考えたからです。

また注文住宅にすることで、建売では解消しにくい不満を減らせる点も大きいです。

例えば1階にファミリークローゼットを作ることで、洗濯後に2階まで服を運ぶ手間を減らせます。

高断熱・高気密の家にすることで、冷暖房効率も良くなると期待しています。

さらに太陽光発電やオール電化を組み合わせることで、電気代の負担もある程度抑えられる可能性があります。

もちろん、太陽光発電で必ず電気代がゼロになるとは考えていません。

天候、使用量、売電単価、蓄電池の使い方によって結果は変わります。

それでも在宅勤務が多い我が家にとって、日中に発電した電気を使いやすい点はメリットだと考えました。

一方で不安がないわけではありません。

一番の不安は、住宅ローンだけでなく、子どもの教育費や車の費用も同時に増えていくことです。

我が家は子どもが2人いるため、今の生活費だけで判断するのは危険だと思いました。

今はまだ子どもが小さくても、将来的には食費、習い事、学用品、スマホ代、部活動、受験費用などが増えていきます。

また車を持ち続ける場合は、車検、保険、税金、修理、買い替え費用も必要です。

住宅を購入すると固定資産税、火災保険、修繕費、家電の買い替え費用もかかります。

つまり、住宅ローンだけを見て「払える」と判断するのは危険です。

我が家では住宅ローンの返済額だけでなく、家全体にかかる費用として考えるようにしました。

我が家では、金利ごとに以下のような安全ラインを置きました。

| 金利 | 毎月返済額 | 家計への感覚 |

|---|---|---|

| 0.8% | 約15.1万円 | 余裕を持って検討できる |

| 1.1% | 約16.0万円 | 現実的な範囲 |

| 1.5% | 約17.2万円 | 少し注意が必要 |

| 2.0% | 約18.8万円 | 家計の見直しが必要 |

我が家の感覚では、月16万円前後までなら現実的です。

1.5%の約17.2万円になるとまだ払えないわけではありませんが、旅行や投資、外食などを今まで通り続けるのは少し注意が必要だと思いました。

2.0%の約18.8万円になると、明確に家計の見直しが必要です。

そのため変動金利0.8%で借りるとしても、「1.5%までは耐えられるか」「2.0%になったら何を削るか」を事前に考えておくべきだと思いました。

変動金利で借りる場合、手元資金を残すことも大事だと考えました。

住宅購入時は、頭金を多く入れれば借入額を減らせます。

ただし、手元資金を減らしすぎると、金利上昇や急な支出に対応しにくくなります。

子どもの教育費、車の修理、家電の故障、病気、収入減少など、想定外の支出は必ずあります。

そのため、我が家では「毎月返済額を下げること」と同じくらい、「手元資金を残すこと」も大切だと考えました。

特に変動金利を選ぶなら、金利が上がったときに慌てないための余裕資金が必要です。

変動金利0.8%は、住宅ローンの毎月返済額を抑えられる点では魅力があります。

6,200万円を40年で借りた場合でも、0.8%なら毎月返済額は約15.1万円です。

この水準であれば、我が家としては現実的な範囲だと考えました。

ただし0.8%がずっと続く前提では考えていません。

1.1%、1.5%、2.0%まで上がった場合も確認しました。

変動金利で借りるなら、「今払えるか」だけでなく、「金利が上がっても生活できるか」を見る必要があります。

我が家の場合、1.5%までは耐えられるか、2.0%になったら何を見直すかを考えたうえで、変動金利を前向きに検討しました。

住宅ローンは、借りられる金額で決めるものではありません。

大事なのは、無理なく返せる金額かどうかです。

注文住宅は高額ですが、毎日の家事負担、住み心地、在宅勤務のしやすさ、子どもとの暮らしやすさを改善できる可能性があります。

我が家はその価値と金利上昇リスクを比べながら、慎重に判断していきたいと思います。