一条工務店の法人割引を使って仮契約した話|紹介制度との違いと確認したこと

一条工務店を検討していると、気になるのが「やっぱり高いのでは?」という点です。

わが家も一条工務店のグランスマートで家づくりを進める中で、見積を見たときに正直「高いな」と感じました。

土地から購入して、35坪前後の注文住宅を建てる想定です。

建売住宅なら約5,200万円、一条工務店グランスマートの注文住宅では約6,200万円というイメージでした。

差額は約1,000万円です。

この金額だけを見ると、簡単に「それなら建売でいいのでは」と思ってしまいます。

ただ、住宅は総額だけで判断しにくい買い物です。

断熱性、気密性、太陽光発電、蓄電池、家事動線、収納、庭の使い方など、毎日の暮らしに関わる部分もあります。

この記事では、わが家が一条工務店の見積を見て「高い」と感じた理由とそれでも候補から外さなかった理由を、家計目線で整理します。

なお、この記事の金額はわが家が検討している条件をもとにした概算です。

実際の金額は、建築エリア、土地条件、坪数、オプション、外構内容、金利などによって変わります。

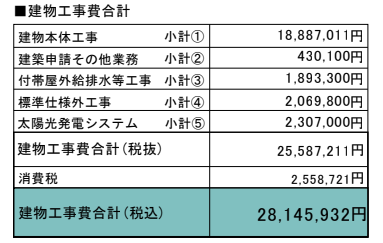

※我が家の見積金額

まず、わが家の前提条件を整理します。

| 項目 | 内容 |

|---|---|

| ハウスメーカー | 一条工務店 |

| 商品 | グランスマート |

| 家族構成 | 大人2人、子ども2人 |

| 建物の大きさ | 約35坪前後 |

| 重視する点 | 断熱性、気密性、太陽光、蓄電池、家事動線 |

| 購入形態 | 土地から購入して注文住宅を建てる想定 |

| 比較対象 | 建売住宅 |

| 建売の総額イメージ | 約5,200万円 |

| 注文住宅の総額イメージ | 約6,200万円 |

わが家は子育て中の4人家族です。

家づくりでは、見た目の豪華さよりも、毎日の暮らしやすさを重視しています。

特に気にしているのは、以下のような点です。

一条工務店のグランスマートは、性能面や標準仕様に魅力を感じる一方で、総額はどうしても大きくなります。

そのため、わが家では「高いか安いか」だけではなく、

その金額を払ってまで、わが家の暮らしに合うのか

という視点で考えることにしました。

一条工務店の見積を見て、最初に思ったのは「やっぱり高い」ということでした。

建売住宅であれば約5,200万円前後で検討できる物件がある一方で、一条工務店で土地からグランスマートを建てると、総額は約6,200万円前後になるイメージです。

差額は約1,000万円です。

1,000万円という金額は、家計にとってかなり大きいです。

家具・家電、車、教育費、旅行、将来の貯蓄まで考えると、簡単に無視できる金額ではありません。

特に子育て世帯の場合、住宅ローンだけを見て判断するのは危ないと感じています。

住宅購入後も、以下のようなお金がかかります。

| 住宅購入後にかかる費用 | わが家が気にした理由 |

|---|---|

| 固定資産税 | 毎年かかるため、月割りで考えておきたい |

| 火災保険・地震保険 | 住宅ローンとは別に必要になる |

| 外構費 | 駐車場、庭、フェンスなどで金額が変わる |

| 家具・家電 | 新居に合わせて買い替えが発生しやすい |

| 車の維持費 | 車2台持ちの場合、住宅ローンと同時に重くなる |

| 教育費 | 子どもが大きくなるほど支出が増えやすい |

| メンテナンス費 | 長く住むなら必ず見ておきたい |

見積金額だけを見ると、一条工務店は高いです。

少なくとも、わが家の条件では建売住宅より総額が大きくなりました。

ただ、その時点で候補から外すのではなく、次に住宅ローンの月々返済で考えてみました。

総額で見ると、約1,000万円の差はかなり大きく感じます。

ただし、住宅ローンの月々返済で見ると、印象は少し変わりました。

仮に、以下の条件で考えます。

この条件で見ると、月々の返済額の目安は以下のようになります。

| 借入額 | 金利 | 返済期間 | 月々の返済額目安 |

|---|---|---|---|

| 5,200万円 | 0.8% | 40年 | 約12.7万円 |

| 6,200万円 | 0.8% | 40年 | 約15.1万円 |

差額は、ローン返済だけで見ると月約2.4万円です。

月2.4万円は小さい金額ではありません。

年間では約28.8万円、10年では約288万円です。

ただ、住宅ローンは総額だけでなく、毎月の家計の中で無理がないかを見る必要があります。

わが家の感覚では、建売住宅なら住居費は月14万円前後、一条工務店の注文住宅なら月16万円前後で考えています。

ここには、住宅ローンだけでなく、火災保険、固定資産税、外構、電気代、メンテナンス費なども関係してきます。

つまり、わが家が悩んだのは、

「総額1,000万円高い家を買うかどうか」

というより、

「毎月2万円前後の差を払ってでも、暮らしやすさや快適性を重視するか」

という点でした。

一条工務店の見積を見て、高いと感じたポイントはいくつかあります。

まず、建物本体価格です。

グランスマートは一条工務店の中でも上位の商品です。

そのため、建物価格は安くありません。

35坪前後の家を建てる場合、建物だけでもかなり大きな金額になります。

一条工務店は標準仕様が充実している印象がありますが、それでも総額として見ると重いです。

次に、オプションです。

標準仕様で十分な部分もありますが、実際に自分たちの生活を考えると、追加したいものが出てきます。

| 追加を検討しやすい項目 | 理由 |

|---|---|

| 太陽光発電 | 電気代を抑えたい |

| 蓄電池 | 夜間利用や停電対策 |

| カップボード | キッチン収納を増やしたい |

| コンセント追加 | 生活しやすくしたい |

| 洗面・脱衣まわり | 家事を楽にしたい |

| 外構 | 駐車場、庭、フェンスが必要 |

| 収納追加 | 子ども用品や衣類をしまいたい |

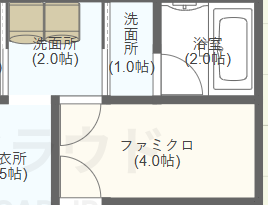

わが家の場合、1階ファミリークローゼットや洗濯動線を重視しています。

そのため、単純に一番安い形で建てるというより、自分たちの生活に合う間取りを考える必要があります。

ここを削りすぎると、せっかく注文住宅にする意味が薄くなると感じました。

もう一つ大きいのが、土地から購入する点です。

建物価格だけでなく、土地代、外構費、登記費用、住宅ローン手数料、火災保険、地盤改良費なども考える必要があります。

注文住宅は、建物本体価格だけを見ていると危ないです。

実際に家づくりを進めると、

というように、いろいろな費用が積み上がります。

このように考えると「一条工務店が高い」というより、土地から性能の高い注文住宅を建てること自体が高いという感覚に近いです。

見積を見たときは高いと感じました。

それでも、わが家はすぐに候補から外しませんでした。

理由は、金額だけではなく、暮らし方に合っている部分も多かったからです。

私は在宅勤務が多く、家にいる時間が長いです。

そのため、家の快適性はかなり大事だと感じています。

夏に暑い、冬に寒い、部屋ごとの温度差が大きい家だと、毎日のストレスになりそうです。

一条工務店は、断熱性や気密性を重視しているハウスメーカーです。

わが家のように家で過ごす時間が長い家庭にとっては、ここに価値を感じました。

もちろん、性能が高ければ何でもよいわけではありません。

住宅ローンがきつくなってしまえば本末転倒です。

ただ、毎日長い時間を過ごす場所だからこそ、快適性をどこまで重視するかは、家づくりで大切な判断軸だと思いました。

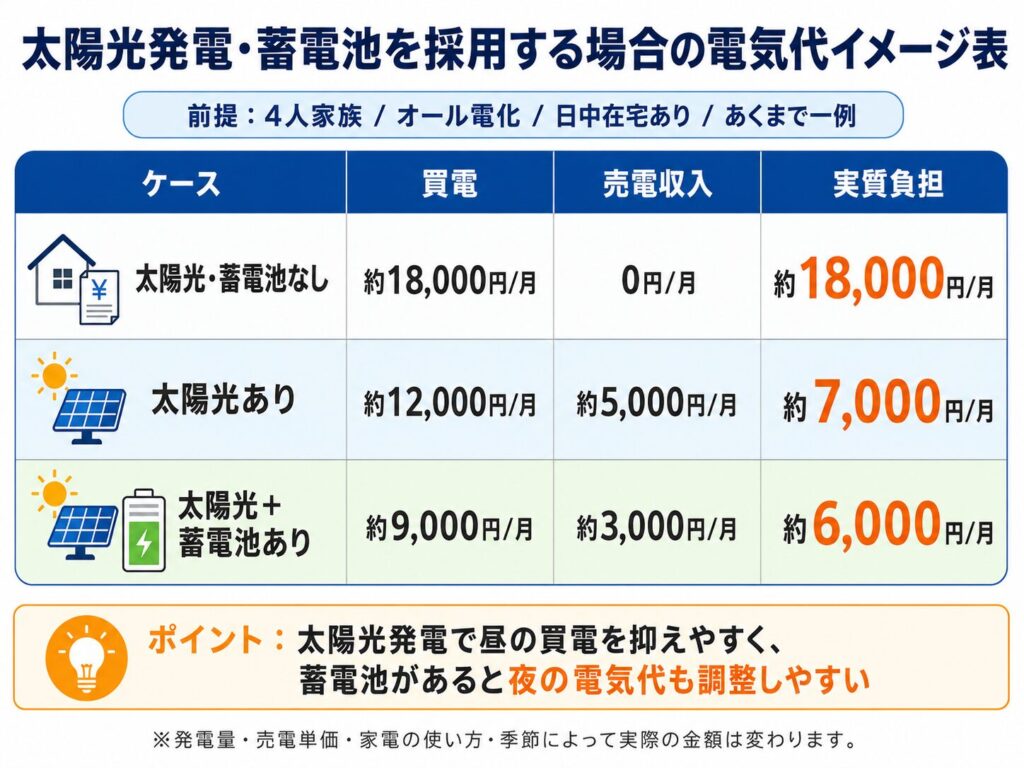

わが家は、太陽光発電や蓄電池にも関心があります。

オール電化の家で、太陽光発電や蓄電池を組み合わせることで、毎月の電気代を抑えやすくなる可能性があります。

特に在宅勤務の場合、日中に電気を使うことも多いです。

そのため、太陽光発電との相性は悪くないのではと感じています。

建売住宅でも、太陽光発電がついている物件はあります。

ただし、容量や屋根の向き、蓄電池の有無、後付けする場合の費用などは物件によって変わります。

一条工務店の場合、最初から太陽光発電や蓄電池を含めて考えやすい点は、わが家にとって魅力でした。

わが家が注文住宅で特に重視しているのが、1階ファミリークローゼットです。

洗濯した服を2階まで運ばず、1階で洗って、干して、しまえる動線にしたいと考えています。

建売住宅では、洗面脱衣所は1階、収納や各部屋は2階という間取りも多いです。

その場合、洗濯後の服を2階へ運ぶ必要があります。

毎日発生する家事なので、ここを楽にできる価値は大きいです。

月2万円前後の差をどう考えるかは難しいですがわが家の場合は、「毎日の家事が少しでも楽になるなら、その価値はあるかもしれない」と感じました。

わが家は、建売住宅も検討対象にしていました。

建売住宅には建売住宅の良さがあります。

価格を抑えやすく、完成している物件なら実物を見て判断できます。

一方で、注文住宅は価格が上がりやすいですが、自分たちの暮らしに合わせて間取りを考えやすいです。

わが家が特に迷ったのは、

価格を優先するか、暮らし方に合う家を優先するか

という点です。

建売住宅の約5,200万円も、決して安い買い物ではありません。

そこからさらに約1,000万円高くなるなら、本当にその差額に納得できるかを考える必要があります。

そのため、わが家では「一条工務店だから良い」と考えるのではなく、

わが家の生活に合う部分がどれだけあるか

を一つずつ確認するようにしました。

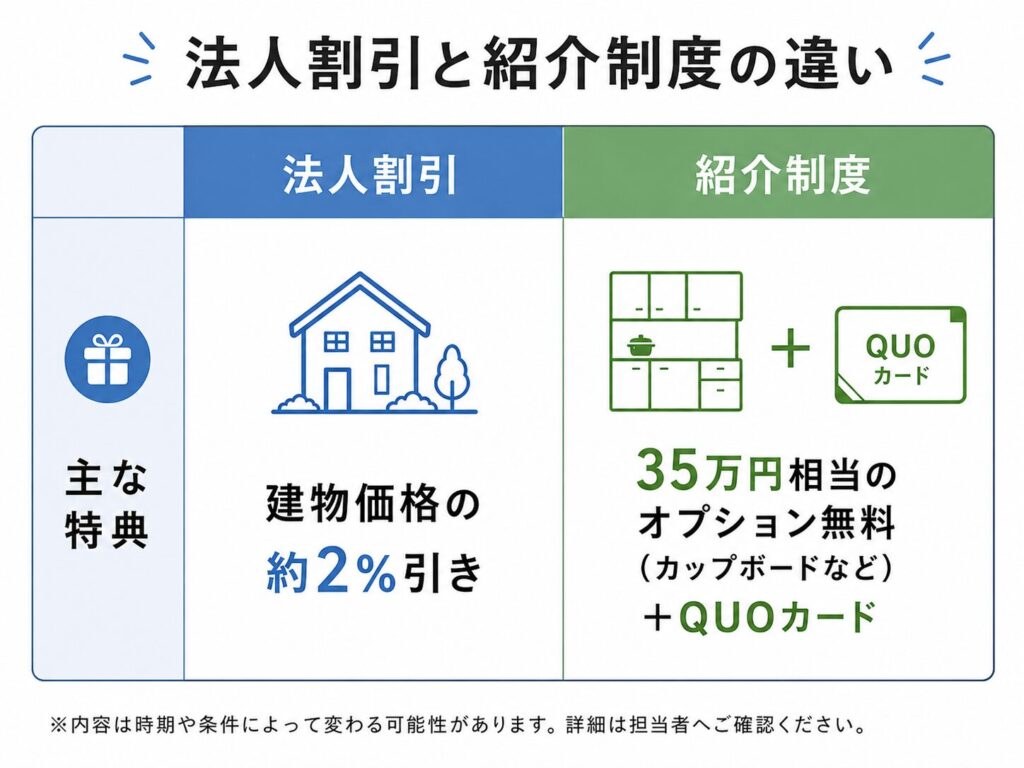

一条工務店を検討するうえで、割引制度も確認しておきたいポイントです。

私自身は、法人割引を利用して一条工務店と仮契約しました。

営業担当者からは、法人割引を利用すると建物価格が約2%安くなると聞いています。

仮に建物価格が4,000万円だとすると、2%は約80万円です。

2%と聞くと小さく感じるかもしれませんが、住宅の金額では数十万円単位になります。

この金額があれば、外構費、家具、家電、引っ越し費用などに回せる可能性があります。

ただし、割引制度には条件があります。

このあたりは、必ず営業担当者に確認した方がよいです。

わが家の場合も、割引があるかどうかで総額の見え方は変わりました。

ただ、割引だけで家を決めるのではなく、あくまで総額を確認するための一要素として考えています。

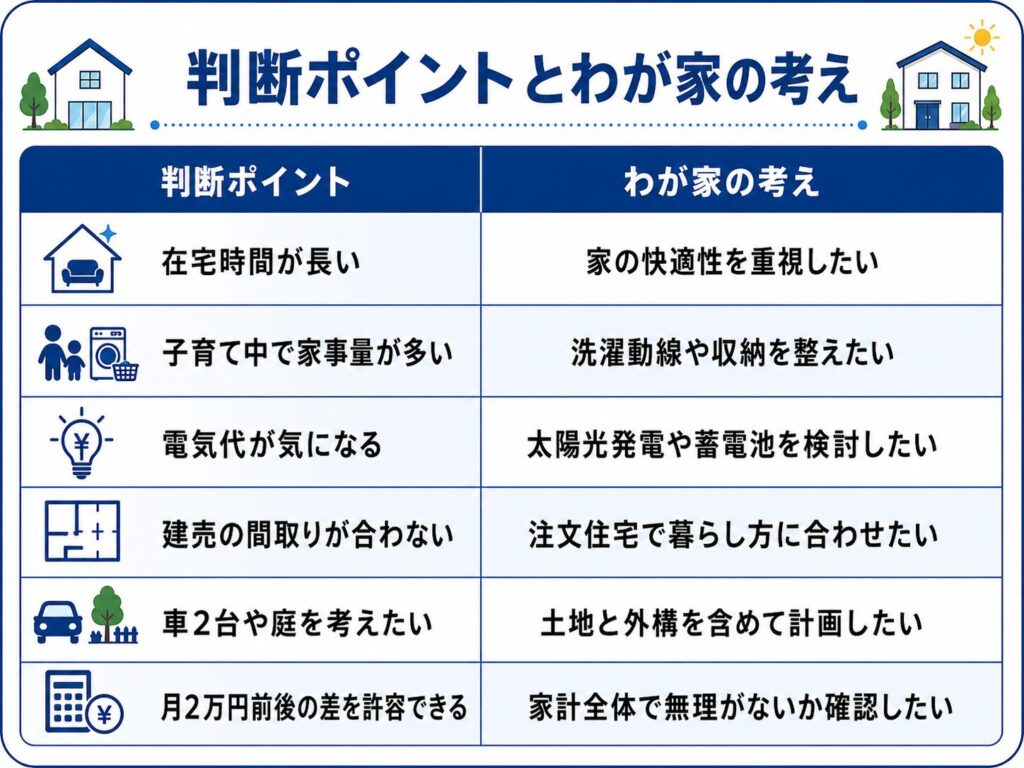

一条工務店グランスマートは、わが家にとって高いです。

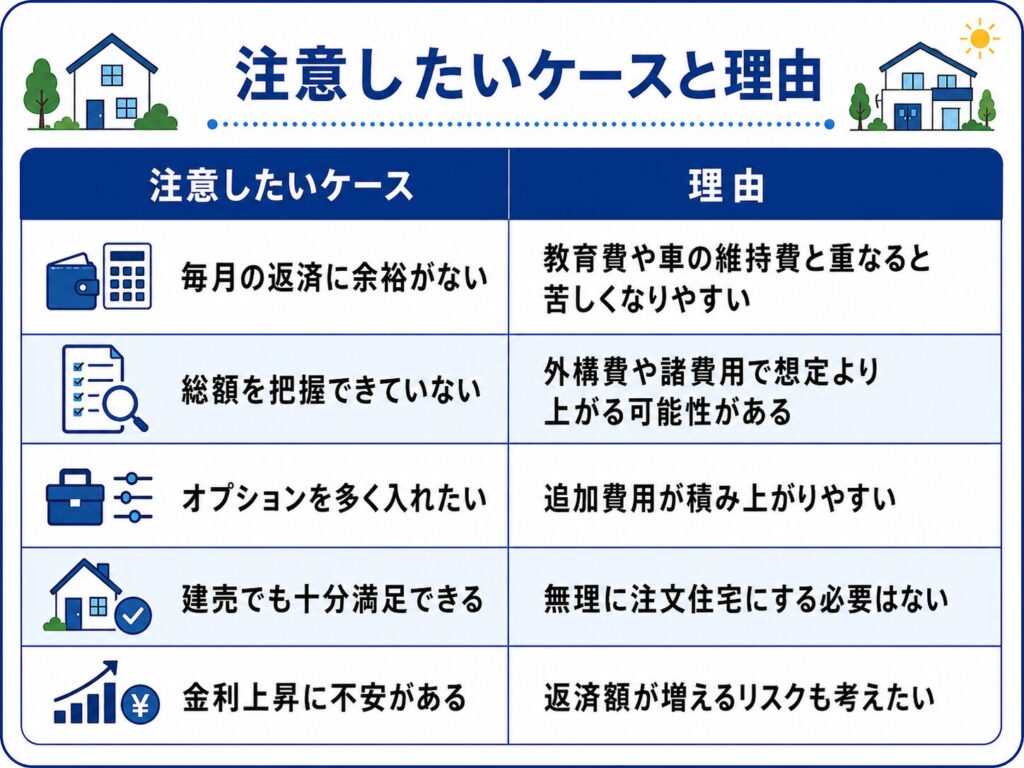

ただし、次の条件に当てはまるなら、検討する価値はあると感じました。

一方で、以下に当てはまる場合は、慎重に考えた方がよいと思います。

わが家の場合、一条工務店を選ぶなら、住宅ローンだけでなく、家計全体で判断する必要があると感じています。

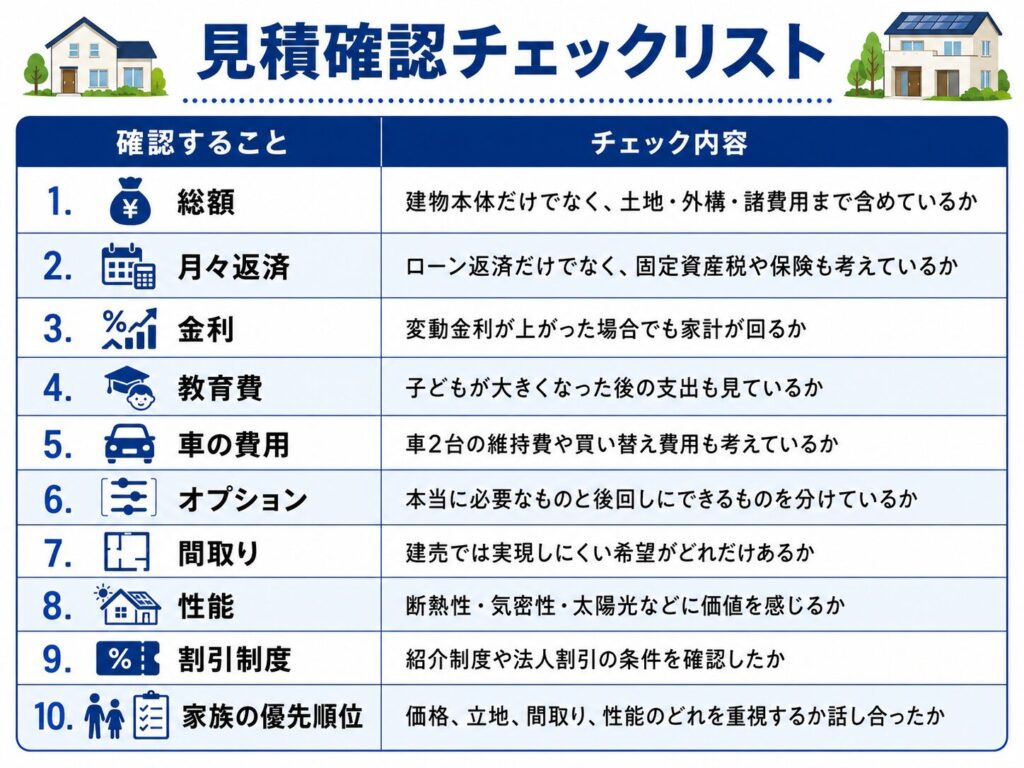

一条工務店の見積を見て「高い」と感じた場合は、すぐに諦めるのではなく、次の点を確認すると判断しやすいと思います。

| 確認すること | チェック内容 |

|---|---|

| 総額 | 建物本体だけでなく、土地・外構・諸費用まで含めているか |

| 月々返済 | ローン返済だけでなく、固定資産税や保険も考えているか |

| 金利 | 変動金利が上がった場合でも家計が回るか |

| 教育費 | 子どもが大きくなった後の支出も見ているか |

| 車の費用 | 車2台の維持費や買い替え費用も考えているか |

| オプション | 本当に必要なものと後回しにできるものを分けているか |

| 間取り | 建売では実現しにくい希望がどれだけあるか |

| 性能 | 断熱性・気密性・太陽光などに価値を感じるか |

| 割引制度 | 紹介制度や法人割引の条件を確認したか |

| 家族の優先順位 | 価格、立地、間取り、性能のどれを重視するか話し合ったか |

このチェックリストを埋めていくと、

「高いからやめる」

「高いけど納得して進める」

「一部を見直して予算を下げる」

という判断がしやすくなります。

わが家の結論としては、一条工務店グランスマートは高いです。

建売住宅が約5,200万円、一条工務店の注文住宅が約6,200万円というイメージで考えると、差額は約1,000万円あります。

住宅ローンで見ると、40年・金利0.8%の前提では月約2.4万円の差です。

この差をどう考えるかは、家庭によって変わります。

わが家の場合は、断熱性、気密性、太陽光発電、蓄電池、1階ファミリークローゼット、洗濯動線、庭の使いやすさに価値を感じています。

ただし、無理な住宅ローンを組んでまで選ぶべきだとは思っていません。

住宅ローン、教育費、車の維持費、固定資産税、外構費、将来の貯蓄まで考えて、それでも生活が回るかを確認する必要があります。

一条工務店が高いかどうかは、金額だけでは判断しにくいです。

大切なのは、

その金額を払う理由に、わが家が納得できるかどうか

だと思います。

わが家もまだ迷いながらですが、総額だけでなく、毎日の暮らしや家計全体を見ながら判断していきたいです。

一条工務店グランスマートの初回見積について、もう少し具体的な内訳や確認したポイントを知りたい方は、こちらの記事でもまとめています。

また、6,200万円の住宅ローンが家計にとって無理がないかについては、別記事で世帯年収1000万円台の家計目線から整理しています。